中國信託商業銀行表示,政策維持積極的論述,也反映在關鍵經濟數據的目標偏向樂觀,重點如下:

第一,經濟成長目標「5%左右」,和去年持平。今年經濟成長目標和去年相同為5%左右,考量中國經濟發展階段、潛在經濟成長處在長期放緩的趨勢,以及今年國際情勢的外部風險加大,5%的經濟成長目標充滿挑戰,也暗示了政策積極的必然性。

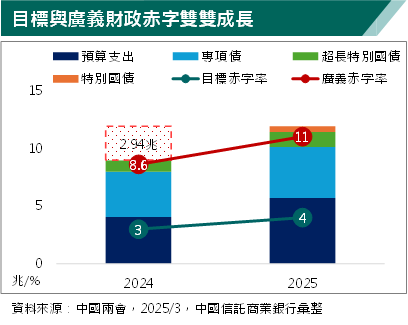

第二,財政赤字率升至4%,支出規模多元。強調要實施更加積極的財政政策,財政赤字目標由3%升至4%;發行超長天期國債1.3兆(去年1兆);發行特別國債5000億,補充大型銀行資本;並安排地方專項債4.4兆(去年3.9兆)。整體財政支出規模較去年增加將近2.9兆人民幣,廣義財政赤字率將來到雙位數,顯示今年財政政策的積極性。

第三,寬鬆的貨幣政策,降準降息時條件成熟。去年9月以來人行強調將擇時降準降息,但兩個季度未動作一度讓市場感到失望,而這主要是受到利匯率的雙重約束。去年第四季市場情緒轉向川普交易,美元走強、壓抑人民幣匯率;二是寬鬆預期加金融優質資產稀缺,因此長債被過度做多、利率下行過快。因此人行在穩匯率、保利差的雙重壓力下,難以進一步寬鬆。不過隨著美元轉弱、長天期債券利率已有所回升,加以關稅戰壓力增,降準降息條件已然成熟,預期上半年仍有降準50bp、降息25bp空間;而如果關稅風險提高,最快本月啟動降準。

第四,提振內需為首要任務;支持產業更聚焦。今年有10項工作任務,擴大消費居首位取代發展新質生產力(第二),不過支持民間消費的具體政策目前僅有3000億元舊換新;另一部分將加強政府投資,擬安排7350億元推動「十四五」計畫順利收官。顯示在內需自發動能不足的情況下,北京當局也將進一步推升政府投資力道彌補需求,亦和財政支出的擴張相呼應。穩定房地產政策方面,開放專項債收購存量商品房做保障房,並給予地方政府更大自主權為主要力量;同時,預期持續增加保障房在貸款額度支持金融體系,房市持續緩復甦步調。

中國兩會落幕後,焦點重回政策對景氣的挹注成效。(圖/中國信託商業銀行)

兩會落幕後 焦點重回政策對景氣的挹注成效

中國信託商業銀行表示,整體兩會政策並未偏離預期,接下來將面臨美對中總計加徵20%關稅的議題,市場預估對中經濟最大衝擊或落在2Q與3Q。考量中國股市評價已經重返一倍標準差之上,靜待政策對景氣挹注產生成效,企業獲利打底改善後可望適度調整評價面再擇機佈局。惟相對中國股市,港股可望受惠AI長線議題驅動軟體投資邏輯,不僅較不易受關稅等干擾,企業獲利增速也已見轉折向上,留意拉回可分批配置。

注意:本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性 不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資之風險,並就投資結果自行負責。未經本公司許可,本資料及訊息不得逕行抄錄、翻印或另作派發。本行以上市場資訊與分析,不涉及特定投資標的之建議。

【原文出處】中國兩會維持積極 寬鬆條件成熟

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。