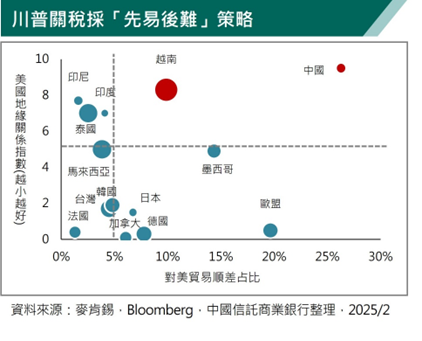

本行研判川普關稅政策採取「先易後難」為策略,對美國貿易差佔比較大的國家中,先針對地緣政治關係相對好的國家(盟友),以盡快取得階段性談判結果;隨盟友談判告終後,關稅焦點將轉向非盟友且逆差大國家,其中又以中國和越南風險最高。

不過,就關稅政策中長線趨勢來看,我們仍主張「關稅是談判籌碼而非最終目的」,川普政府最終目的還是吸引投資、降低逆差,以及保護特定產業;因此,並不認為關稅加徵將達到其政見所言的極端幅度,甚至以作為主要財政收入來源為目的。因根據資料顯示,即便自2018年川普1.0發起貿易戰以來,美國關稅收入確實有所增長;但即便如此,2024年關稅收入佔整體財政收入比仍僅有1.6%上下;反之,個人所得稅佔比近50%,因此關稅沒有取代個人所得稅的可能。

基此,全面且極端的關稅戰可能性低(全球10%、中國60%);但對特定產業的關稅將難以避免,較高機率為對加墨部分商品加徵關稅、對歐洲汽車課徵關稅,以及對中國加徵20~30%關稅。本行估算對美國GDP和通膨的影響則預估在0.5%以內,企業獲利小幅下修但不改擴張趨勢。

川普交易再平衡,評價優勢策略領先突圍

基準情境之下,關稅政策雖會導致降息節奏放緩,但不足以改變聯準會降息趨勢,本行維持今年美國降息2~3碼的預測不變;同時非美主要國家政策仍積極靈活,歐央在景氣持續築底,維持全年降息4~5碼幅度不變;日央雖再度升息,但仍承諾維持寬鬆環境;中國持續積極全面的穩增長政策,帶動景氣維持溫和復甦;澳洲亦正式啟動降息循環。

因此,在關稅衝擊可控、貨幣環境仍舊寬鬆的情況下,金融市場在震盪後理應回歸基本面。而全球景氣改善是近期市場面臨關稅不確定性下能持續拉鋸的最重要因素之一。全球製造業築底走向復甦更為明確,1月份全球製造業PMI再度站上50榮枯分界點; 主要國家方面,1月份美國ISM製造業PMI亦同步回到擴張區間,同時失業率降至4.0%、薪資成長進一步加快,雖然部分信心指標有所降溫,但在內需有撐之下不改軟著陸預期;日本4Q24經濟成長好於預期,內需消費與進口表現優異,第三產業活動指數優於預期。而去年景氣相對疲弱的歐洲,1月份零售銷售年增2.0%、ZEN景氣動向指數擴張加快,在持續降息的作用下景氣築底跡象也慢慢浮現,而烏俄戰爭也出現和談曙光,同樣有利於歐洲的復甦。中國則延續積極的穩增長政策,房市持續築底之外,預期3月兩會將維持今年「 5%左右」的經濟成長目標。

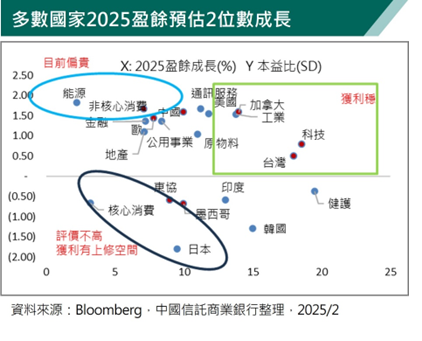

綜上所述,基本面持續改善,全球製造業築底復甦路徑更明確,多數國家今年企業獲利預估仍有雙位數成長,同時各國政策保持積極彈性,復甦軌跡令全年股債市仍可維持擴張正向發展;不過短線震盪風險還在持續,短線股票估值在擴張空間受限。建議短線可利用關稅議題帶來的震盪,伺機布局獲利明確及具評價優勢資產。

【注意事項】本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性 不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資之風險,並就投資結果自行負責。未經本公司許可,本資料及訊息不得逕行抄錄、翻印或另作派發。本行以上市場資訊與分析,不涉及特定投資標的之建議。

【基金警語】本行受託投資之基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資效益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益。委託人申購前應詳閱基金公開說明書。

【原文出處】川普關稅政策怎麼走 專家分析國際市場影響 建議聚焦評價優勢

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。