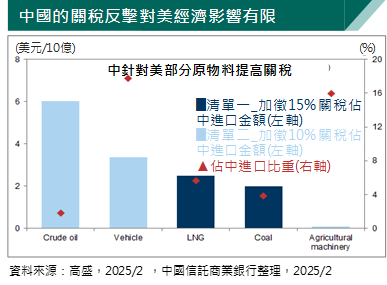

惟中國隨即宣布2/10起也將針對對美國能源產品(天然氣、原油)、農業機械、大排量汽車等,加徵 10% ~ 15% 的關稅。針對鎢、碲、鉍、鉬、銦等稀土元素升級出口管制。展開Google 反壟斷調查,並將PVH集團等列入不可靠實體清單。以這次中國的關稅反制手段來看,中國針對美國進口140億美元的商品課徵10%~15%關稅,相較於美對中進口的5250億商品課徵10%關稅的總額小的多。報復性關稅預計促使中對美進口的煤炭、天然氣、原油進口的有效關稅率從28%、25%與5%提高到43%、40%與15%。綜觀此次中國反制手段除關稅外,也涵蓋管制出口等較為多元,但從中國對上述原物料從美進口比種僅2%~6%,對美經濟衝擊有限。

本行認為美宣布對中課徵10%關稅不是中美貿易攻防的最後終點,留意川普上任的第一天即簽署「美國優先貿易政策」,從中推演可能的三種對中關稅上調理由:1) 2020年中美簽署的第一階段貿易協議中,中國承諾2020年~2021年期間從美額外採購2000億美元商品實際完成率僅60%。2)301調查的重新審視。3)對中「永久正常貿易關係」(PNTR)地位審查,並要求2025/4/1前提交相關審查報告,不排除是下一個貿易戰可能升級的關注日期。不過相較前期美川普首次上任的貿易戰來看,此次除中國外,所有存與美貿易逆差大的國家都有可能是川普政府檢視重點。

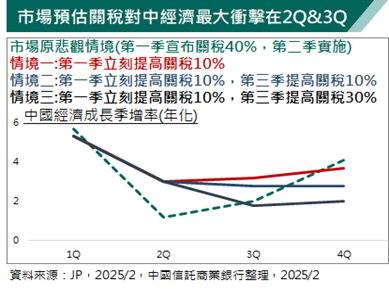

歷經川普第一任的貿易戰後,中國企業已積極塑造新的貿易流分散供應鏈,中對美出口僅佔總出口14.7%,市場評估此次美對中所有商品課徵關稅10%,預計對2025年經濟衝擊約50bp尚屬可控。根據市場預估不同的美對中加徵關稅進程,對景氣較大影響可能會落在2Q、3Q間。展望後市,本行預期中國官方可能在兩會上宣示經濟成長目標落在5%,也意味暗示更多的積極財政政策助力景氣抵禦外貿風險,如拓展更多項目加入消費補貼,援助地方政府的債務置換,更寬鬆的貨幣政策環境。建議可優先關注受惠官方積極改善企業股利發放與回購等資本市場改革方向,高股息龍頭股是投資首選。再者是國產替代化概念族群除半導體外,近期DeepSeek問世,拉動中國AI投資概念熱潮,與台韓不同,建議中國AI概念族群偏向大型股、軟體、Edge AI類。其次兼具AI概念與線上銷售佳偏重內需如互聯網相關。最後考量官方將擴內需列為任務首要重點,預計可分批增持政策補貼的消費族群。

但進入第二季後,市場可能會擴大檢視經濟復甦與企業獲利改善與否,市場最擔心的中國物價增速仍在0軸上下,通縮疑慮揮之不去,而原見市場對中國企業獲利下修轉趨和緩但近期再度轉為停滯,3月底為中國開始揭露企業財報獲利成績,同時也面臨貿易戰不確定性,指數震盪恐加劇。

【注意事項】

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性 不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資之風險,並就投資結果自行負責。未經本公司許可,本資料及訊息不得逕行抄錄、翻印或另作派發。本行以上市場資訊與分析,不涉及特定投資標的之建議。

【基金警語】

本行受託投資之基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資效益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益。委託人申購前應詳閱基金公開說明書。

【原文出處】中國關稅反制手段 對美國影響幾何? 專家這樣說

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。