中國信託商業銀行指出,零售商的前瞻指引不如預期受到多個因素干擾,一方面管理層保守以對匯率逆風,如沃爾瑪即假設強勢美元將是 2025 年全年基調。再者,近期川普政府上台後的對外對內的政策也皆不利短期消費者信心與短期消費動能。最重要的是,實質可支配所得成長動能雖仍正成長,但也正在走弱。

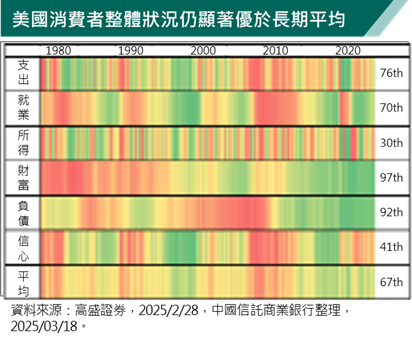

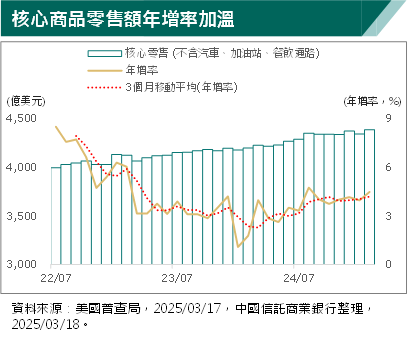

然而,中國信託商業銀行認為,美國家戶消費者整體狀況仍強健,主要受惠於強健資產負債表,家戶淨值在近年大幅成長。雖然美國整體財富淨值的分配由高所得家戶(前 20%)與高淨值家戶(前10%) 佔 7 成,但在 19Q3-24Q3 間,所有家戶的淨值皆有顯著成長。即便所得最低的 20% 與淨值最低的 50% 家戶的淨值都有 45% 與 106% 的成長,相較同期核心 CPI 成長 24%,顯示這些家戶在資產負債表上也有顯著的改善,這也反映在外資券商的長期統計數據中。同時美國家戶財務義務支出與債務支出佔可支配所得比例也顯示家戶債務支出未失控,是消費力的底蘊。中國信託商業銀行認為家戶健康資產負債表將有助在上述短期逆風與實質可支配所得成長動能走弱下支撐美國整體消費力。近期市場因對消費力的疑慮有過度悲觀的可能,這或已反映在最新的 2 月核心商品零售銷售額成長符合預期,及控制核心商品零售銷售額成長優於預期的結果。

短期核心消費受惠避險情緒 非核心仍待契機

中國信託商業銀行表示,走弱的可支配所得與受短期逆風影響的消費信心將有利擇時擇地的消費傾向在 2025 年延續,有利核心消費中主要成分股大型折扣與會員零售業者持續取得市占率與成長動能。同時,日用家用品龍頭與飲料零食龍頭回溫狀況也優於市場預期。與此同時,風險趨避情緒亦有利於資金停泊在核心消費。非核心消費短期則可能會因利多利空消息影響持續地受干擾,中期或有望在降息與主要兩大成分股迎來營收動能帶動下增溫。

注意:本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性 不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資之風險,並就投資結果自行負責。未經本公司許可,本資料及訊息不得逕行抄錄、翻印或另作派發。本行以上市場資訊與分析,不涉及特定投資標的之建議。

【原文出處】美強健家戶資產成消費底氣 專家:短期核心消費受惠避險情緒

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。