富蘭克林證券投顧表示,川普關稅政策內容反覆多變擾亂信心,也對經濟活動、企業決策、消費行為和通膨預期帶來連鎖反應,預期在關稅及總經前景明朗之前,金融市場仍將隨消息面波動,建議已進場者增持防禦部位度過波動期。此外,目前評估川普政府將關稅政策作為談判的手段之一,終極目標仍希望達到讓美國再次偉大(MAGA)的政策目標,全面貿易戰並非基本情境,短線美國經濟放緩實為本波循環中期的正常現象,未來12個月衰退風險仍低,投資人無須因短期數據波動而過度擔憂。

富蘭克林證券投顧建議核心及防禦配置首選美國平衡型及非投資等級債券型基金,積極型股票投資部分,S&P 500指數自今年2/19高點下跌以來波段跌幅6.09%,那斯達克指數波段跌幅9.27%、兩者均位於200日均線附近且科技股波段跌幅接近技術性修正滿足點,留意年線附近能否獲得低接買盤支撐,在技術面已接近超賣情況下預期美股隨時有跌深反彈機會,惟中期仍需用時間化解上方壓力,建議以大額定期定額策略加碼科技/創新科技/美國小型股票型基金。

富蘭克林收益投資團隊投資長暨富蘭克林坦伯頓穩定月收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人愛德華‧波克認為,政策動向、股市評價面、經濟數據與地緣政治等各項變數都將使市場波動偏高,預期獲利與股利增長將主要驅動未來一年股市表現,偏好科技、醫療、能源、民生消費與工業等類股,債券市場則須專注於收益與存續期管理,企業債利差已大幅收窄,機構房貸抵押債具評價面吸引力,美國十年公債殖利率升至4.75%將適度拉長存續期,低於4%將適度縮短存續期。

富蘭克林坦伯頓美國機會基金經理人葛蘭‧鮑爾表示,美國消費者保持健康、企業獲利亦表現強勁,雖存在不確定性,但許多企業對2025年剩餘時間的前景非常樂觀,此外,儘管川普關稅可能會引發通膨,但美國通膨的長期驅動因素仍呈現下降趨勢並走低,這為聯準會提供很大的空間來支持經濟。團隊持續看好超大型科技股投資機會,但認為要更廣泛地跨越科技股與超大型股票才能創造Alpha報酬,中型股一直是尋找成長股的最佳領域之一,長期以來不僅表現最好,評價水準也大打折扣,是一個被忽視的投資機會。

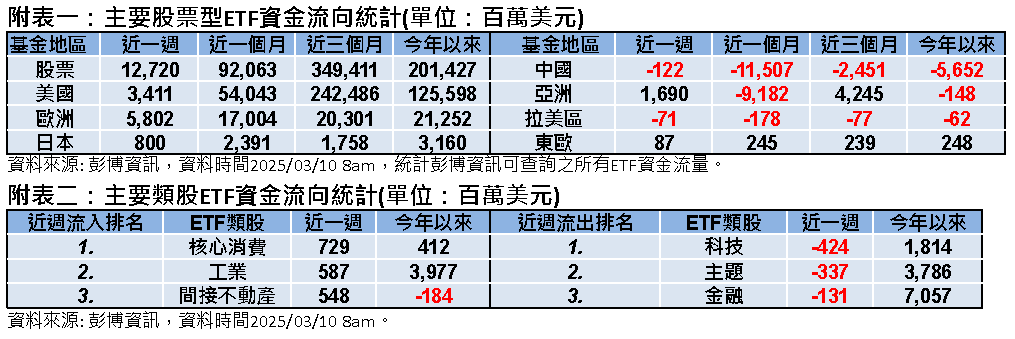

亞洲股市外資動向:亞股多數遭外資淨賣超,台股賣超幅度最為嚴重

中國兩會召開、國務院政府工作報告中將2025年全年經濟成長率目標定為5%左右,中港股市表現較佳,但其餘亞洲市場多受美國關稅政策不確定性與科技類股賣壓影響,過去一週亞股除菲律賓股市外其餘均遭外資淨賣超,其中以半導體股比重較高的台股面臨較重賣壓、遭54.5億美元淨賣超,其次為印度股市遭14.59億美元淨賣超,其餘馬來西亞、南韓、泰國、印尼、與越南股市均遭到淨賣超。

債市ETF動向:債市續獲資金淨流入,美債持續吸金

德國提議成立500億歐元基金做為國防和基礎設施支出所用,德國公債殖利率攀升也連帶推升美國公債殖利率走揚,不過資金持續湧入債市,過去一週整體固定收益型ETF共獲95.93億美元資金淨流入,主要為美債獲69.24億美元淨流入、歐債也獲3.52億美元淨流入,但亞債遭0.92億美元淨流出。從債券信評看,投資等級債ETF資金流入59.22億美元,非投資等級債ETF也有7.93億美元資金流入(附表四)。

富蘭克林坦伯頓公司債基金(本基金主要係投資於非投資等級之高風險債券及符合美國Rule 144A規定之私募性質債券且基金之配息來源可能為本金)經理人葛倫‧華勒表示,非投資級債健康的需求與有限的供給創造2025開年來的順風,對非投等債仍具信心,不過也留心市場挑戰,例如地緣緊張升溫、關稅可能潛在導致全球貿易戰,及在通膨壓力仍存下政策結果的不確定性。因此抱持紀律的策略,聚焦於辨識具品質的企業,避免一味追逐收益,在市場表現分化下,維持精選持債策略。

【註】以上提及之基金配置根據富蘭克林坦伯頓基金集團,截至2025年1月底。本文提及之經濟走勢預測不必然代表本基金之績效。

【新興市場基金警語】本基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。投資風險之詳細資料請參閱基金公開說明書。

【中國警語】境外基金投資大陸地區證券市場之有價證券以掛牌上市有價證券為限,直接及間接投資前述有價證券總金額不得超過本基金淨資產價值之20%,另投資香港地區紅籌股及H股並無限制。本基金並非完全投資於大陸地區之有價證券,投資人仍須留意中國市場特定政治、經濟與市場之投資風險。

【原文出處】關稅與經濟前景疑慮未減 市場波動不定 專家分析投資布局

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。