富蘭克林證券投顧指出,南韓去年第四季GDP成長率持平於1.2%、全年成長率2%,均符合預期,二月CPI年增率由2.2%放緩至2.0%、低於預期,南韓政府宣佈設立50兆韓元國家戰略基金,為汽車、半導體等產業提供資金,韓股由浦項鋼鐵等金屬礦業類股與韓華海洋、現代汽車等運輸設備類股領漲走揚,尤其受惠德國將增加基建與國防支出以及中國將削減鋼鐵產量利多帶動,浦項等鋼鐵類股股價漲勢凌厲。

印度二月HSBC製造業PMI終值由57.1下修至56.3、服務業PMI由61.1下修至59.0,不過印股於下跌至去年六月以來低點價位後獲逢低承接買盤拉抬,週線由塔塔鋼鐵、電廠NTPC、印度國家銀行等股領漲收高。

巴西二月標普全球製造業PMI由50.7攀升至53.0、服務業PMI由47.6攀升至50.6,經濟數據偏多且投資人關注巴西政府對於抑制食物價格上漲的政策討論,巴西股市由飲料商Ambev、肉品商BRF等民生消費類股與伊塔烏集團、布拉德斯科銀行等金融類股領漲收紅,油價下跌則拖累巴西石油等能源類股走弱。

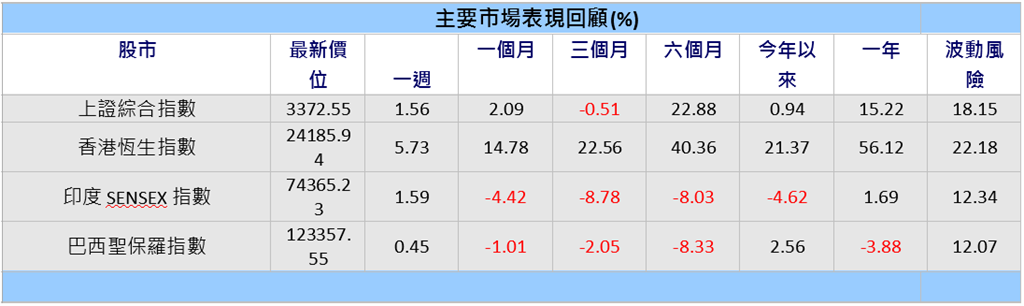

總計過去一週上證綜合指數下跌1.72%、香港恆生指數下跌2.28%、台灣加權股價指數下跌2.85%、南韓KOSPI指數下跌4.21%、印度SENSEX指數下跌2.81%、巴西聖保羅指數下跌3.41%。(彭博資訊原幣計價,統計期間為3/3~3/7 11:00,含股利及價格變動)

資料來源:彭博資訊,含股利,截至2025/03/07 16:00。波動風險為過去1年月報酬率之年化標準差,截至2025/02/28。(圖/富蘭克林證券投顧)

未來一周觀察變數

經濟數據與利率會議方面,觀察中國等主要國家PMI數據,中國進出口貿易,南韓與巴西GDP數據。

投資建議

富蘭克林證券投顧表示,DeepSeek問世強化市場對於中國AI領域保持競爭力的信心,評估人工智慧的廣泛應用有望提升中國企業獲利動能,推動實現可持續的股東權益報酬率與評價水準回升,不過基於中國其他經濟狀況仍較疲軟,通縮、房地產市場、失業率等問題持續,科技與非科技產業間的分歧日益擴大,因此仍需強而有力的政策刺激來應對根深蒂固的總體經濟挑戰並推動長期可持續的股價漲勢。

富蘭克林證券投顧表示,印度經濟的結構性成長前景仍然十分完好,各種跡象均顯示2024年經濟放緩是暫時性的,預期隨著政府支出再次回升、中產階級減稅計畫、印度央行降息等寬鬆財政與貨幣政策發酵,將推動2025年經濟成長動能有所改善,這將有利於實現更好的企業獲利成長。印度在未來幾年將繼續作為引領全球成長動能最為強勁的主要經濟體,其中消費與消費升級,蓬勃發展的數位經濟及其受益者,以及結構性醫療保健產業的成長潛力特別值得關注。

注意:上述資料,由富蘭克林證券投顧整理,僅供參考。本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來 源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。本文提及之經濟走勢預測,不必然代表基金之績效。

【原文出處】新興市場成長動能穩健 投資機會多元

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。