科技股疲弱 關稅戰干擾 美股震盪走跌

國泰投信表示,市場近期遭受DeepSeek橫空出世所衝擊,加上輝達2024會計年度第4季財報公布後,毛利率、營收成長率不如市場預期,投資人恐慌導致整體科技類股出現明顯震盪,美國科技股的疲弱表現也進一步影響了全球市場情緒。另外,美國對加拿大、墨西哥商品加徵25%關稅(汽車部分則是豁免一個月)、對中國產品再加徵10%關稅,將於3/4生效,加拿大與中國隨即宣布報復措施,全球新一輪關稅戰開打,加劇市場對全球經濟放緩的擔憂,屋漏偏逢連夜雨,美國2月消費者信心指數連續第3個月下滑,不僅創下自2021年8月以來最大降幅,也是2024年6月以來新低,進一步證明川普政府政策的不確定性給美國家庭帶來壓力。

俄烏戰爭方面,自2月起,俄烏停火協議開始有所進展,美國與俄羅斯於2/18德舉行了首次高層級會談,討論結束俄烏戰爭的可能性,2/26烏克蘭總統澤倫斯基也證實美、烏已就礦產資源資源框架達成協議,然而在2/28赴美與川普會面時,雙方卻不歡而散,澤倫斯基亦提前離開白宮,雙方原計劃在會面後簽署的礦產協議則暫時擱置。綜合來看,受到上述事件干擾,Samp;P500指數自2/19高點震盪走跌,並且跌破6,000點大關。

企業獲利維持成長 樂觀看待美股表現

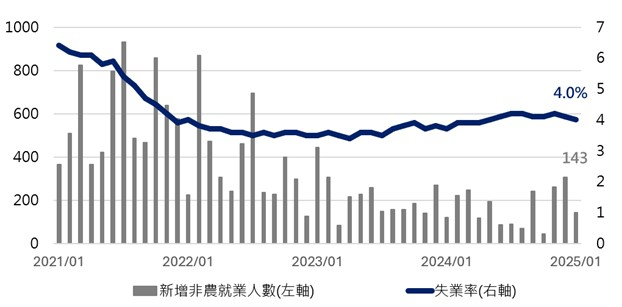

而經濟數據方面,國泰投信指出,美國1月非農就業新增人數為14.3萬人,低於市場預期,惟11及12月數據合計上修10萬人,且失業率自4.1%降至4.0%,平均時薪年增率維持於4.1%水準,顯示美國勞動市場依然穩健。就業市場表現穩健下,有助於民間消費動能延續。美國1月ISM服務業指數自54.0降至52.8,主因西部野火及東部寒冬拖累服務業擴張動能;1月ISM製造業指數自49.2升至50.9,為2022/11以來首度由收縮轉為擴張,其中細項之新訂單指數自52.1升至55.1,存貨指數則自48.4降至45.9,皆反映製造業需求回暖。考量企業存貨已有所去化,料可正面看待後市製造業之復甦延續。

展望未來,從2月份美國銀行發佈的基金經理人調查來看,預期未來一年經濟會衰退的比重降至3年新低,82%經理人認為未來1年經濟不會衰退,僅16%經理人認為未來1年經濟會進入衰退,經理人仍樂觀看待全球經濟前景。從企業獲利來看,2024年Samp;P500企業獲利年增率達11.5%,展望2025年則預估仍有約11%成長,強勁的獲利成長動能有助提高投資信心,加上川普政府推動的減稅和放寬監管政策將顯著促進企業投資和盈利表現,尤其是支持製造業與能源生產的政策,將使美國產業發展更加均衡,國泰投信建議,樂觀看待美股未來表現。

注意:上述各指數僅供參考用途,亦不代表基金現在或未來之報酬率;本文提及產業或投資標的,僅為說明之用,不代表基金之必然持股或持債投資標的,亦不代表任何金融商品的推介或建議。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。

【原文出處】企業獲利維持成長 樂觀看待美股表現

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。