富蘭克林證券投顧表示,川普2.0正式上路,川普團隊的各項政策及言行舉止將牽動國際政經情勢與投資人的敏感神經,波動加大將成為金蛇年金融市場新常態。面臨詭譎多變環境,投資應回歸簡單,建議掌握「美國優先、防禦波動、多元分散」三大心法,透過資產配置及定期定額打造金蛇年投資組合,建立跨資產、跨風格與跨標的間低相關性的投資組合將有助於抵禦市場波動,建議以美國平衡型及複合債券型基金為核心,網羅收益、聯準會降息行情並防禦股市波動,美國非投資等級債將是川普2.0優先受惠標的,股市方面則看好美股健康的類股輪動有利多頭走得長遠,首選創新科技/科技、美國小型股/公用事業/基礎建設產業。

資料來源:理柏資訊,依照理柏環球分類,報酬率以台幣計價統計至2025/1/31,波動風險為過去三年月報酬率的標準差(年化)原幣計價至2024/12/31。(圖/富蘭克林)

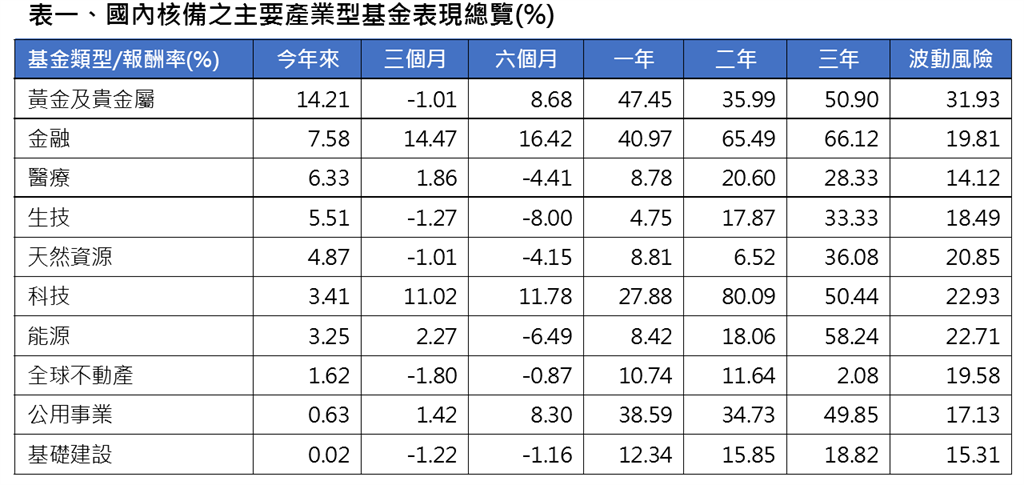

主要股票暨產業型基金:川普就職未立即課關稅,但DeepSeek攪亂市場,美股震盪加劇。

川普在就任美國總統當日並未立即推出關稅措施,讓投資人鬆口氣,激勵美股走揚,惟月底一家中國公司釋出強大且開發較低的AI模型,震驚市場,加上川普仍持續揚言課徵關稅,拖累美股基金回吐部分漲勢,截至月底仍上漲3.68%,美國中小型股基金則上漲3.56%,科技股同樣受到波及,1月稍早的漲勢收斂至3.41%,不過,金融股為主的基金上漲7.58%,因美國六大金融業者以及部分地區銀行公布了優異財報,另方面,在川普政策存在不確定性、美國通膨數據支持持續降息下,金價創歷史新高,也帶動黃金基金大漲14.21%。

富蘭克林證券投顧表示,面對川普政府的減稅、關稅政策,美國通膨未來動向存在巨大不確定性,讓聯準會下修2025年降息次數,市場解讀為「鷹式降息」,此舉也將使市場重新評估美股估值,不過,聯準會也同步上修GDP與下修失業率,在經濟維持強勁成長力道下,仍有助支撐美股企業獲利,根據Factset(1/31)數據,2025年史坦普500指數企業獲利預計將成長14.3%,高於2024年的9.4%,其中,科技股預計將成長22.3%,表現最強勁,而儘管近期DeepSeek發布開發成本較便宜的AI模型對科技股帶來巨震,但創新的AI應用開發流程將嘉惠積極布局AI的公司,特別是AI應用軟體領域,長遠來看也有助加速AI普及,再加上監管鬆綁、併購等題材加持,科技股後市仍值得期待。

資料來源:理柏資訊,依照理柏環球分類,報酬率以台幣計價統計至2025/1/31,波動風險為過去三年月報酬率的標準差(年化)原幣計價至2024/12/31。(圖/富蘭克林)

富蘭克林坦伯頓基金集團旗下凱利投資策略師傑佛瑞‧修茲表示,史坦普500指數繼2023年實現26.3%總報酬後,2024年再實現25%總報酬,連二年上漲超過20%,投資人可能認為未來美股將迎來較差的一年,以符合較低的長期歷史平均,但歷史經驗顯示,在連續兩年實現20%以上總報酬後,第三年史坦普500指數依然表現可期,平均總報酬達12.3%,正報酬機率達75%,值得留意的是,史坦普500指數自2022年10月低點以來的含息報酬高達70.1%,期間並未出現10%或更大的回檔,儘管市場可能認為均值回歸和大幅下跌終將出現,

但歷史再次顯示情況可能不一定如此,自1950年以來,史坦普500指數經歷了9個持續時間比當前更長且沒有出現10%回檔的時期,其中有4個持續時間甚至是當前時期的兩倍以上。

富蘭克林股票團隊首席投資長暨富蘭克林坦伯頓科技基金經理人強納森‧柯堤斯認為,DeepSeek的R1模型強調了AI在整個經濟中的應用的近期波動和長期成長機會。投資人應關注超大規模企業的資本支出趨勢和獲利前景,藉此了解企業將如何應對這些效率進步,最終,透過R1等內建的創新來降低創建AI的成本,將使AI產業進入一個變革性成長的新階段,將重點轉向模型應用,我們認為,這只是AI改變我們經濟的漫長旅程的一部分。

資料來源:理柏資訊,依照理柏環球分類,報酬率以台幣計價統計至2025/1/31,波動風險為過去三年月報酬率的標準差(年化)原幣計價至2024/12/31。(圖/富蘭克林)

主要債券及平衡型基金:川普關稅似乎未如先前預期強硬,激勵平衡型、新興當地債走揚

儘管川普上任便雷厲風行推出一系列政策,包含宣布國家緊急狀態、退出巴黎氣候協議,但並未立即課徵新一波關稅,讓投資人鬆口氣,也帶動美元回落,新興市場當地貨幣債券基金表現領先,上漲2.14%,而川普上台後也觸發了市場樂觀情緒,股市走揚助推環球、美國平衡型基金表現,分別上漲2.17%、1.76%。

富蘭克林坦伯頓穩定月收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人愛德華‧波克表示,儘管對美國經濟展望正向,關稅、移民、稅收和政府支出等政策不確定性,仍可能對經濟成長帶來風險,例如就業、通膨與利率前景。持續專注於當前收益與存續期管理,尤其長端利率可能大幅多元化債券配置,而相較於企業債市,機構房貸抵押債利差相較於歷史水平具吸引力。

富蘭克林坦伯頓公司債基金(本基金主要係投資於非投資等級之高風險債券及符合美國Rule 144A規定之私募性質債券且基金之配息來源可能為本金)經理人葛倫‧華勒指出,非投資等級債市基本面良好,預期違約率仍可維持於歷史低檔,而儘管利差偏窄,但透過專業經理團隊精選標的,仍有機會可尋。投資於非投資等級債最擔心的就是違約風險,團隊採取謹慎而不要意外的投資策略,藉由避開過度競爭的產業與長期趨勢下滑的產業(如付費電視、串流影音、商場型零售業等),以期尋求具可持續性與具韌性的投資成果。

【新興市場基金警語】本基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。投資風險之詳細資料請參閱基金公開說明書。

【中國警語】境外基金投資大陸地區證券市場之有價證券以掛牌上市有價證券為限,直接及間接投資前述有價證券總金額不得超過本基金淨資產價值之20%,另投資香港地區紅籌股及H股並無限制。本基金並非完全投資於大陸地區之有價證券,投資人仍須留意中國市場特定政治、經濟與市場之投資風險。

【原文出處】川普2.0就位 如何投資布局 專家傳授三大心法

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。