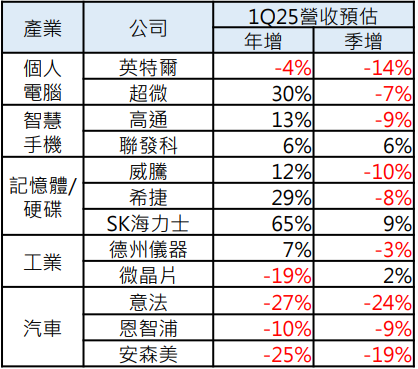

中國信託商業銀行表示,在AI伺服器出貨帶動下,高頻寬記憶體(HBM)和企業級固態硬碟出貨大增,讓HBM市佔龍頭SK海力士4Q24營收與獲利同步創歷史新高。公司預估2025年HBM營收仍將倍增,預估1Q25營收在HBM帶動下將逆勢季增9%。

由於個人電腦4Q24銷售低於市場預期,微軟4Q24的Windows授權營收僅年增4%,1Q25在電腦庫存去化下預估Windows授權將年減4%。手機晶片受惠於中國6,000人民幣以下手機補助與高階手機出貨優於預期,高通與聯發科4Q24營收年增6~18%。

展望1Q25,在中國補貼與美國關稅疑慮刺激下,聯發科預估營收將季增6%優於高通高階手機淡季的季減9%。硬碟與記憶體公司威騰電子、希捷科技則表示智慧手機、個人電腦需求疲軟,1Q25傳統記憶體價格將持續下滑、DRAM和NAND晶片出貨量預估將季減10%~20%。企業用固態硬碟營收則是受益於AI伺服器的強勁需求,以及傳統伺服器的替換需求將持續成長。

財報顯示AI利多集中少數公司,個人電腦與智慧手機正去庫存。資料來源:彭博,2025/2/18,中國信託商業銀行整理。(圖/中國信託商業銀行)

工業晶片德儀4Q24財報表示,自動化和能源基礎設施等工業用需求仍未觸底。德儀、微晶片預估1Q25營收將季減3%與持平。車用晶片安森美則表示中國4Q24電動車銷售疲軟,中國、歐美、日本車市面臨同時去庫存導致車用晶片營收近一步下探,意法、恩 智浦、安森美預估1Q25營收將季減9~24%。這代表工業與車用晶片在2025年上半年仍未見明顯回溫,營收仍在谷底徘徊。另外, 美國川普政府可能會對墨西哥、加拿大、歐洲加徵關稅,也將衝擊美國汽車進口銷售與車用晶片復甦。

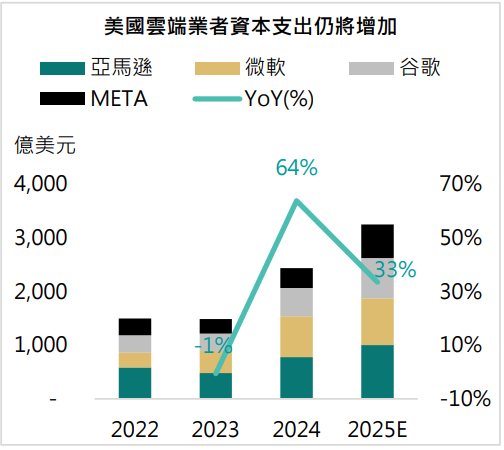

中國信託商業銀行表示,美國4大雲端服務業者中的微軟、谷歌、臉書、亞馬遜均以公布4Q24財報,以及2025年資本支出計畫。微軟資本支出受到人工智慧年營收達130億美元帶動,4Q24資本支出226億美元、年增97%。微軟預估2026支出將成長15%。谷哥4Q24資本支出143億美元、年增90%。財務長表示2025年資本支出751億美元、年增43%。臉書預估2025年資本支出625億美元、將大增68%。美國4大雲端服務業者4Q24資本 支出合計776億美元、年增79%。展望2025年合計資本資出 金額則會年增33%,上看3,246億美元。

美國雲端服務業者2025資本支出將續創新高。資料來源:公司,2025/2/19,中國信託商業銀行整理。(圖/中國信託商業銀行)

中國信託商業銀行對此總結,科技財報顯示雲端業者2025年對於AI基礎建設投資仍將年增33%,預估AI晶片、HBM、企業級固態硬碟營收成長將持續。智慧手機、個人電腦則是面臨傳統淡季效應。工業與車用晶片受到美國關稅、中國車市與製造業疲弱影響,產業營收仍未見底。本行認為2025年科技產業營收與獲利高成長仍將集中於AI產業的少數公司。

在重點資產推薦部分,公用事業短中期展望受惠AI投資,中國信託商業銀行表示,科技業持續增加資本支出布局AI市場大幅推升用電需求,短期需依賴建設期間短且成本低的可再生能源,中期預期將有賴燃氣、核電支撐。近期川普暫停新離岸風電開發活動,但電力業者維持獲利平均年增率6~7%的展望。此外,電力業者對貿易戰曝險有限,具對沖川普貿易風險的特性。在市場不確定性增高下,投資人可適度布局平衡風險與期望報酬。

注意:本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性 不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資之風險,並就投資結果自行負責。未經本公司許可,本資料及訊息不得逕行抄錄、翻印或另作派發。本行以上市場資訊與分析,不涉及特定投資標的之建議。

【原文出處】科技財測 AI晶片與HBM公司1Q25展望樂觀

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。