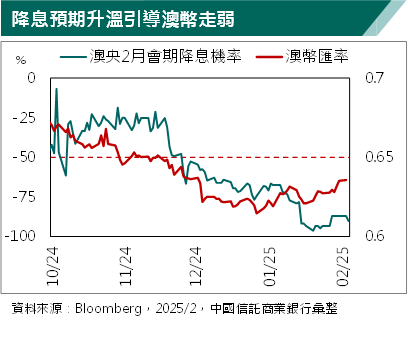

主要因為內需消費動能明顯轉弱之外,澳洲央行擔心的通膨表現也有降溫,1月27日公布的去年第四季消費者物價指數(CPI)季增0.2%、年增2.4%,雙雙降溫且不如預期,提供澳央2月降息穩定需求的空間,市場預期2月降息機率亦升至80%以上。於此同時,澳幣亦隨著降息機率的拉升的走貶。

展望未來,本行預估澳央5月會期再度降息。其一,內需動能持續降溫,聲明稿第二段對景氣描述中,破題即表示成長疲乏、內需復甦速度不如預期,最新經濟預測中亦下修2024年經濟成長率至1.1%(前值1.5%),而基期下調下、僅上修2025年經濟成長率0.1%至2.4%;同時預估2024、2025年消費成長亦雙雙下修至0.7%、2.6%。其二,通膨持續溫和放緩,並回到目標區間,澳央預測2025年結尾通膨率由2.8%下修至2.7%,已落在目標區間的2~3%,持續往目標區間中點(2.5%)靠近。

基此,考量內需成長不足1%,通膨接近目標,而貨幣政策效果具遞延性,因此為避免經濟衰退,各國在降息之初幅度與速度皆不宜過緩,甚至多採取連續降息方式穩定預期。不過,澳洲央行主席布洛克在記者會中亦對「連續降息與否」做出回應,其表示「即便歷史傾向連續降息,但我們仍需要更多通膨降溫證據才會進一步行動」。同時,也表示當前就業市場仍舊維持強韌,加以國際不確定性高,通膨仍具有上行風險,並警告市場不宜有澳洲央行過度寬鬆的預期。綜上所述,考量澳央態度仍謹慎的情況下,本行預估4月會期維持利率不變,5月再度降息一碼。

不過隨著澳洲央行主席在記者會中,採取相對謹慎態度避免過度寬鬆預期,加以澳幣期貨市場在2月會期前淨空頭部位處在歷史高位,CFTC資料顯示,截至2月11日澳幣投機性淨空頭占總未平倉量比例超過40%。

加以澳洲就業市場目前仍舊穩定,去年年末部分高頻經濟數據表現亦有小幅回穩跡象,如12月新增就業人數好於預期,商業信心指數改善等等。因此,預期在降息落地,同時澳央抱持謹慎降息態度的情況下,市場將小幅修正過於寬鬆的預期,短線澳幣有落底反彈空間、目標價落在0.65,不過在全年降息幅度仍高於美國的情況下,還不具備長期多頭格局。

【注意事項】本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性 不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資之風險,並就投資結果自行負責。未經本公司許可,本資料及訊息不得逕行抄錄、翻印或另作派發。本行以上市場資訊與分析,不涉及特定投資標的之建議。

【基金警語】本行受託投資之基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資效益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益。委託人申購前應詳閱基金公開說明書。

【原文出處】內需、通膨雙降溫 澳央首度降息應對景氣 澳幣短線有撐

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。