富蘭克林證券投顧表示,在市場回顧方面,俄烏停火契機浮現,激勵東歐債匯市表現。

全球債市

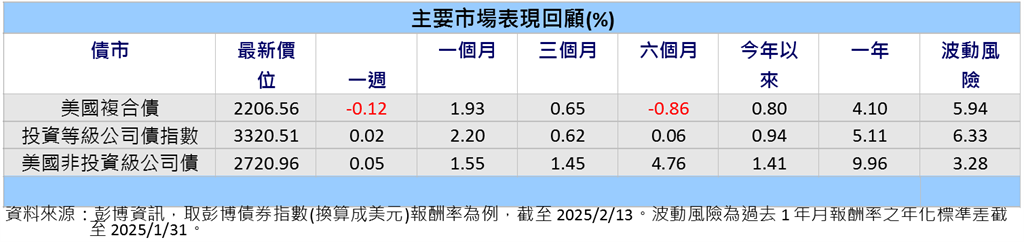

在成熟政府債市方面,彭博全球公債指數本週下跌0.12%,美國公佈的1月消費者物價/核心物價指數年增率3.0%/3.3%、高於上月的2.9%/3.2%;生產者物價/核心物價年增率3.5%/3.6%稍低於上月上修後的3.5%/3.7%、然而均高於預期。聯準會主席鮑爾表示經濟強韌且通膨仍高於目標,聯準會不急於再降息,美國公債下跌0.20%,兩年期/十年期公債殖利率各上升1.75點/3.41點至4.3067%/4.5288%。歐洲公債跟隨美債而跌0.13%,歐元區2月投資者信心優於預期。英國第四季經濟成長率1.4%高於上季上修後的1.0%及預期,英國公債接近持平。

在新興債市方面,彭博新興國家美元主權債指數下跌0.34%、當地公債換成美元下跌0.13%。美國通膨壓力及公債殖利率上揚,壓抑新興國家美元債市表現。所幸川普與俄、烏領袖分別通電話希望能促成停火,激勵東歐債匯市,例如波蘭公債換成美元漲幅達1.42%領先。川普表示將延後課徵對等關稅、於4/1前完成相關調查後最快4/2實施,印度總理莫迪與川普於白宮會面,承諾將向美國購買更多石油和戰鬥機等,再加上印度央行進場干預,印度公債小漲0.03%(換成美元漲0.63%)。厄瓜多2/9大選結果反對黨侯選人得票率超出預期,將於4月舉行第二輪決選,厄美元主權債拉回超過一成。利差部份,投資人風險趨避情緒起伏,整體新興市場美元主權債利差小揚1點至237基本點。

在公司債市方面,美歐企業債市多數收高,非投資級優於投資級。美國投資級與非投資級債漲0.02%與0.05%,歐洲投資級與非投資級債小跌0.01%與上漲0.20%。美國一月通膨數據高於預期,聯準會主席不急於降息,加上川普政策頻頻出招,殖利率於震盪中小幅彈升,所幸企業債市表現韌性。美國投資級債中BBB級債表現優於較高評級,金融與通訊債表現優於大盤,非投資級債中通訊債上漲,當中衛星電視與媒體上漲掩蓋電信與無線的跌幅,金融、工業與循環性消費上漲,能源、醫療與公用事業等下跌,市場評估關稅與制裁對需求前景的潛在影響,使油價在近週走勢震盪。根據美國投資公司ICI資料顯示,受惠有限的供給與具吸引力的殖利率優勢,美國非投資級債基金自去年九月以來連續五個月吸引資金流入,反觀投資級債受大量企業發債影響在一月份遭資金流出。利差方面,美國與歐洲非投資級債利差收窄2點與7點至262點與301點。

(彭博資訊,彭博債券指數,截至2/13)

富蘭克林坦伯頓固定收益團隊表示,預期美國2025年經濟成長可望再成長約2.5%,企業基本面良好、違約率應可維持於低檔,非投資級公司債利差處於區間,債市主要將由息收所驅動。且若川普親商政策發酵帶動企業獲利,公司債市亦可望受惠債信提升而有資本利得機會。

注意:文章內容僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

【原文出處】美國非投資等級債 跟漲抗跌好選擇

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。