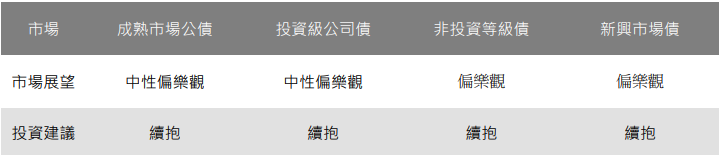

國泰投信指出,在市場展望上,成熟市場公債、投資級公司債中性偏樂觀;非投資等級債、新興市場債偏樂觀。

成熟市場公債

國泰投信表示,聯準會 1 月利率會議宣布維持基準利率不變,符合市場預期,據芝商所 FedWatch 資料顯示,至今年 12 月利率會議,聯準會僅會再降息 1 碼,較利率點陣圖來得保守;美國去年 12 月 PCE 物價年增率及核心 PCE 物價年增率分別達 2.6%及 2.8%,通膨壓力持續自 2022 年高檔降溫;根據美國供 應管理協會(ISM)公布數據顯示,1 月服務業活動擴張速度放緩,整體指數降至 52.8;根據 EPFR 報 告顯示,近 4 週資金淨流入成熟國家固定收益型基金規模近 635 億美元(截至 1/29),顯示債券殖利率逢高吸引資金進駐。展望未來,美國近期經濟數據雖略有放緩但仍屬穩健,聯準會預料仍會以緩慢步調進行利率調降,有利美債市場未來表現。

投資級公司債

國泰投信表示,1 月美銀經理人調查顯示,多數經理人仍預期今年 Fed 有望延續降息政策,有利投等債市表現。市 場預估今年美國投等債(不含金融)的 EBITDA 年增率中位數將上升至 8%,獲利成長將抵銷債務成 長,保持良好基本面。2024 年 IG 升/降評比率為 2.5 倍,預期今年信評調升趨勢有望延續。1 月底 的美投等債收益率已來到 5.3%,遠高於五年平均,不僅提供投資人收益良機,較高的長期收益亦能 抵消利差變動對債券價格的不利影響。近期美投資級市場的利差/收益率已下降至 14.8%,為 2006 年以來首次。高盛統計過往當信用利差/收益率低於 15%的時點投資,一年後的總回報為正,投等債 市仍可伺機布局。

非投資等級債

國泰投信表示,國際貨幣基金(IMF)1 月將今年全球經濟成長預測上修至 3.3%,1 月美銀全球經理人調查也顯示,淨 26%的經理人預計未來 1 年全球經濟將出現“繁榮”(即高於趨勢的成長和通膨),為 2022 年 4 月以 來的最高水準。而美國非投資等級企業的營收成長轉強,EBITDA 也持續回升,市場預期今年將出 現顯著的獲利回升。同時,美國非投等債公司的總槓桿持續下降,現金對負債比率持續上升。基本 面穩健,有利非投資級債市未來表現。1 月底全球非投資級債收益率達 7.3%,高於近 5 年均值,評 價面具投資吸引力。相較於公債與投資等級債,非投等債具備短存續期間的特性,利率敏感度較 低,吸引資金持續流入,可維持正向看待。

新興市場債

國泰投信表示,歷經 2020 年疫情衝擊之後,新興國家經濟恢復成長軌道,加上全球去化庫存循環於 2023 年下半年 結束,提振製造業成長力度,根據 IMF 最新報告顯示,新興市場 2025 年經濟成長率預估達 4.2%,維持穩健成長態勢。貨幣政策方面,新興國家通膨壓力持續降溫,根據彭博分析師調查顯示,新興國家預估 2026 年 6 月底 CPI 年增率將持續降至 2.6%(去年底為 5.7%),提供央行降息政 策運用彈性空間,多數新興國家央行將延續將延續降息政策,新興債市可望直接受惠。

[[注意:本公司基金經金管會核准或同意生效,惟不表示該基金絕無風險。本公司以往之經理績效不保證該基金之最低投資收益;本公司除盡善良 管理人之注意義務外,不負責該基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱該基金公開說明書或簡式公開說明書。]]

【原文出處】全球債市分析 市場展望偏樂觀

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。