在銀行房貸緊縮和第七波選擇性信用管制的背景下,消費者的購屋意願受到顯著影響。根據調查結果,64%的消費者表示,購屋意願會受到影響,其中53%表示購屋意願降低,甚至有11%消費者選擇中止購屋計劃。這表明,房貸緊縮的政策已經對消費者的購屋行為造成明顯衝擊。

消費者對房貸緊縮狀況的預期較為悲觀。根據調查,46%的消費者認為銀行房貸緊縮狀況可能會持續至2026年後,顯示短期內房貸市場難以回暖。當前的房貸審核嚴格、利率提高、貸款成數降低等情況,將持續對消費者購屋力產生不利影響。根據調查,68%的消費者認為,購屋貸款額度至少需要達到房價的七成以上,這反映了在房價持續上漲的背景下,大多數家庭的購屋能力受限,仍需依賴較高額度的貸款。然而,銀行的貸款成數降低以及房市買氣轉冷,對消費者的購屋能力構成了雙重壓力。在房貸利率方面,約60%的消費者認為,房貸利率超過2.75%將超過其負擔能力。目前市場上的房貸利率已接近2.5%或更高,一些銀行甚至調升至3%,顯示出消費者已經難以承受更高的利率。

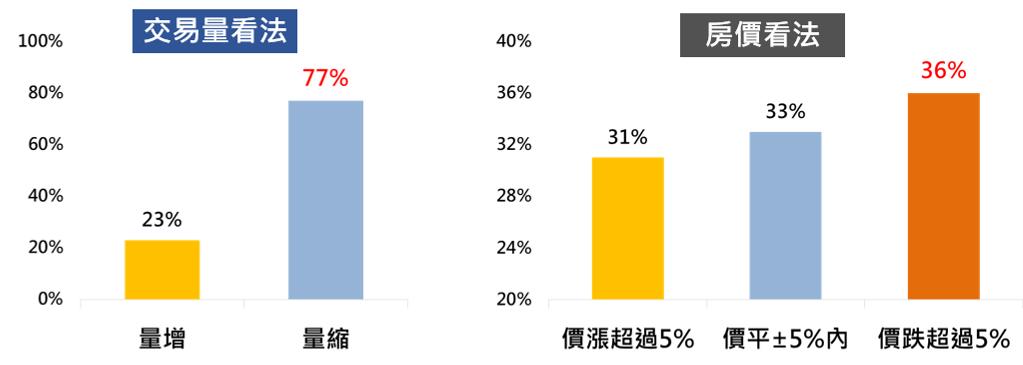

對於2025年房市的預期,77%的消費者認為交易量將縮減,而36%的人認為房價將下跌超過5%。在房貸緊縮與信用管制的影響下,消費者對明年房市的預期變得更為保守,對房價的預期也轉為下跌,這顯示出市場的信心已經受到衝擊。

影響2025年房市走向的關鍵因素,消費者認為銀行房貸緊縮將是最重要的因素,此外,通脹和新房市政策也被認為是影響房市的重要變數。隨著銀行房貸政策的收緊,消費者的購屋需求放緩,進一步加劇了市場的低迷。另一方面,根據永慶房產集團的分析,2024年第四季房價指數顯示,七都房價已由漲轉跌,且全面反轉。新北、台南等地房價輕微下跌,而台北、桃園、新竹、台中等地的跌幅更為明顯。這表明,房市價格已經開始面臨調整。

展望未來,2025至2027年將出現大規模的新屋完工潮,預計全台將有約40萬戶新屋完工,這將大幅增加市場供應。這些新房的入市,可能會進一步壓低市場價格,對未來幾年的房市產生深遠影響。