對於談判空間,川普和其內閣官員說法紛雜,然基於:(1)製造經濟衰退會造成後續更大的成本;(2)對美加墨協定產品和半導體的豁免,表明川普的並非盲目的認為美國可以完成製造業獨立體系;(3)越南和柬埔寨立即表明願意降低關稅,也獲得川普正向回應。中國則是最直接強硬反制的國家,加拿大則針對美加墨協定商品反制,歐盟仍有所保留,其他國家力求協商而非反制。因此在反制衝突沒有再升高的前提下,目前的關稅應該就是天花板。整體研判10%的關稅無談判空間,但多出的對等關稅是可以協商的。中國信託商業銀行認為,平均有效稅率有降至20-25%的空間。

中國信託商業銀行表示,本波美股自高點下跌已約兩成,顯示市場已在反映經濟衰退的預期,同時對等關稅的稅率遠超乎市場和本行預期。

對此,中國信託商業銀行重新校正情境分析,全面10%關稅已成基準情境,移除的機率不大,但對等關稅有談判後調降的空間。新的情境下,美國經濟可能短暫負成長,但美股EPS減少3-5%,仍可在2025年維持正成長。短線不排除因為各國反制或各種紛爭造成超跌,然亦須留意超跌後將可能出現反彈,然依照歷史經驗美股重挫後,要收復跌幅至少要一到兩季以上,而聯準會立刻救市的機率不高,因此短線故事維持震盪修正的機率較高,第二季對美股以及主要市場看法轉趨中立。

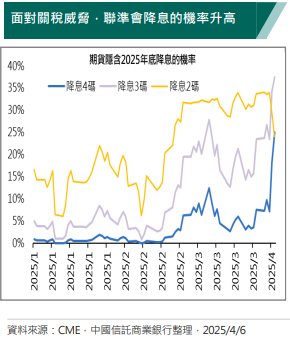

中國信託商業銀行指出,第二季將是談判關鍵期,盤勢上建議以兩個階段的角度運作,首先從四月到五月初,除了要留意各國反擊與協商進度外,出口及製造業活動應會實現衰退預期,經濟數據或在帶來壓力,主要觀察美國通膨及就業數據是否超乎預期弱,策略上建議降波動增防禦,以防禦型及內銷產業配置,內需為主的市場、留意高評級投等債、黃金。5月有機會看到聯準會暫停縮表或降息因應。川普政府也預計5月底前通過延長減稅及減稅法案,皆有助於盤勢築底醞釀反彈動能。進入第二階段,也就是五月到六月下旬,反彈延續力道將取決於:關稅談判進度以及減稅法度進度。此階段可逐步增持風險承受度,並留意趁反彈降配置低集中度,增加資產多元性,可留意具政策及評價優勢的成熟市場,高BETA產業反彈動能較強,亦可開始留意非投資級債、歐日圓等。對於第三季動能強度與延續性,則須觀察經濟數據是否出現好轉、企業活動回覆運作以及是否有新利多政策(如放鬆監管)。

中國信託商業銀行建議,股市方面,美國關稅幅度雖然超乎市場預期,部分對美貿易順差大的國家關稅超過30%,但影響性其實有落差。關稅高及出口占比又高的國家影響最大,其中包含台、越、瑞士,這些市場在關稅談判達成協議前即便有反彈,表現可能落後,建議暫緩佈局或優先調節。關稅影響低的市場包含英、日、巴西及印度,這些市場除了出口占比相對低,關稅也在平均值之下或接近平均,若評價已有所修正,可優先考慮配置。

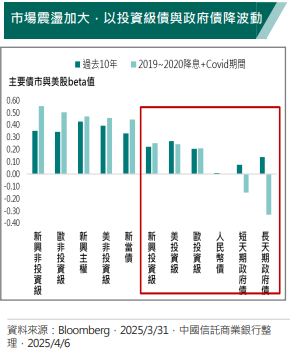

而信用方面,景氣放緩疑慮已加速股市下跌,信用債市也同樣反應投資人所要求的風險貼水上升而利差擴大,與股市背它值相對較低的債種如全球投資級債較能對抗市場的震盪,尤其在目前降息幅度可能上升的情況下,除了保守型的政府債外,無風險利率的下降也有助於抵銷部分投資級利差擴大的衝擊,尤其在美國經濟可能首當其衝下,可分散配置到歐洲及新興高評價級債。

匯市方面,短線美元過度反應進口關稅的影響性,若其他非美國家與美國達成協議,美元短線有機會反彈,但經濟下行風險有可能帶動聯準會加大降息,美元維持偏弱格局。受關稅衝擊影響小的貨幣中長期仍相對有機會,隨亞幣貶值建議日圓回檔可留意布局,預計2025年底走升的看法不變。

注意:本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性 不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資之風險,並就投資結果自行負責。未經本公司許可,本資料及訊息不得逕行抄錄、翻印或另作派發。本行以上市場資訊與分析,不涉及特定投資標的之建議。

【原文出處】對等關稅超出預期 中信:兩階段應對成關鍵

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。