保德信市場策略團隊主管葉家榮表示,川普上任後與各國關稅談判推進速度明顯快於前次任期,對其他國家的貿易威脅範圍也明顯擴大,根據美銀美林經理人調查,有55%的經理人認為目前最大的尾端風險在於貿易戰恐引發經濟衰退,其次為19%通膨導致聯準會升息。

葉家榮指出,川普近期已實施部分關稅,「對等關稅」也將於4月2日如期上路,然而考量各地區稅法、加值稅等問題,要在短時間內精確估計出一套可行的關稅稅率,難度相當高,因此市場多認為,川普政策的搖擺不定,某種程度上顯示其關稅政策並非執意必課不可,而是作為談判手段。

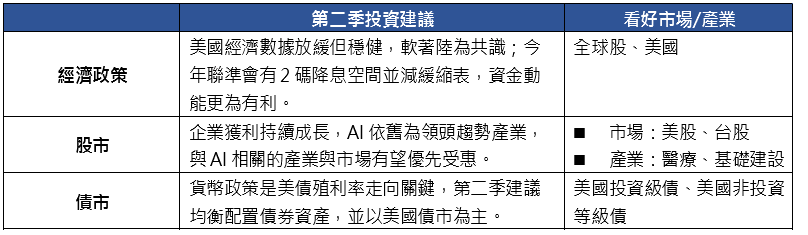

保德信第二季市場展望(圖/保德信投信整理,2025/03)

值得注意的是,即使川普帶給市場不確定性與震盪,但葉家榮分析,回顧川普第一任期同樣對中國祭出貿易戰,並造成股市大幅波動,惟事後來看並沒有影響全球市場的多頭架構,任期內S&P500指數漲幅達69.6%,那斯達克指數更是飆漲142.2%,全球股市也同步上漲55.4%,反映出關稅的干擾只是短期效應,基本面才是股市長線走勢的關鍵。

針對第二季全球投資,保德信市場策略團隊主管葉家榮表示,過去兩年美國經濟成長率高於長期趨勢,但關稅的不確定性仍困擾著市場信心,接下來聚焦在企業獲利與經濟基本面的韌性強度。股市投資方面,基本面和企業獲利仍是支撐長期股價上漲的關鍵,預估今年美股企業獲利上看雙位數,第二季持續看好美國股市表現,以及擁有完整AI供應鏈的台灣股市;以北美四大雲端業者近期公布財測來看,合計2025年資本支出擴張至近3000億美元,較去年成長36%,高於市場預期,顯示出AI的軍備賽仍為進行式,對於美股科技巨頭與台廠供應鏈有挹注之效。

除了AI相關的科技股,擁有估值題材的醫療產業,以及擁抱AI概念的基礎建設產業,也可望有表現契機,葉家榮分析,在重磅級藥品陸續推陳出新下,根據高盛證券估計,2025年美國醫療類股盈餘年成長率將高於整體股市,達18.4%,甚至優於科技業的18.0%;再者,目前醫療類股的本益比僅18倍,低於整體美股的22倍,更遠低於科技股的28倍,顯示評價面更具吸引力。

至於基礎建設產業,葉家榮說明,AI運算需消耗龐大電力,帶動電力需求大幅攀升,以美國為例,預估至2030年電力需求將翻倍成長,讓電力相關基礎建設成長潛力備受關注,且基礎建設公司通常依賴融資來投入大量資本,使得基建類股往往與利率呈反向關係,眼見主要央行進入降息循環,有利基建股後續表現。

債市投資上,葉家榮表示,債券的票息可為資產形成保護作用,因此川普第一任期間,雖遇到2020年疫情時期的極端環境挑戰,但在票息累積和市場回穩之下,全球主要債券報酬率仍有近3成的獲利表現,而現階段總體環境衰退機率低、企業基本面穩健、強勁的技術面,都有利於支撐信用利差維持較低水準,投資人不妨透過多元化佈局方式,抵禦波動的同時又能網羅債息優勢。

葉家榮說明,目前美國投資級債具有5.13%高殖利率、長期來少見之折價優勢,看好美國經濟景氣溫和,企業財務體質穩健,加上降息趨勢帶來的資金需求湧入,2024年美國投資級債信用利差呈現收斂態勢將持續至今年。美國非投資級債則有違約率1.3%明顯低於長期平均3.4%的投資契機,且根據歷史經驗,當違約率低於長期平均進場非投資等級債,報酬佳、勝率高,吸引法人資金持續回流,也更加凸顯美國相關債券的投資價值。

【注意】以上資料及建議或預測乃基於或來自相信為可靠之消息來源,僅供投資人參考,且並未考量任何特定投資人個人之財務目的、現況及需求,故投資人在做任何投資前,宜自行考量自身之財務目的、現況及需求,審慎研判個人在投資風險上的承受能力,以做出合適之投資決策,不得依賴本文為其決策之依據,投資人並須為其投資產生之結果負完全之責任。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

【原文出處】川普風險與AI機會並存 如何抵抗風險亂流 專家看好這些市場

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。