而中國信託商業銀行分析日股短線承壓主要因有二:

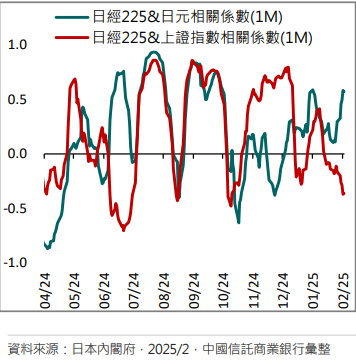

第一,日央1月升息,帶動日元走升。今年1月日本央行再度升息一碼,提供日圓升值動能,同時美國總統川普的關稅政策比預期克制,加以非製造業表現降溫,拖累美元承壓之下,今年以來日圓升值3.8%,而如果進一步觀察日經225指數和日圓匯率的1個月滾動相關係數也可以發現,近期兩個相關性明顯拉升至0.57的中度正相關區間。這主要是因為市場憂心日元升值造成日股企業獲利出現匯兌損失,因而壓抑了日股表現。

第二,陸股與新興市場表現相對亮眼,日股缺乏資金動能。根據日本銀行統計資料顯示,今年以來日股資金面動能相對弱勢,結至2月15日外資已連續三周賣出日股,流出金額達 1.05兆日圓;其中部分源於新興市場與陸股今年表現相對強勢的情況下,吸引非美資金的流入,我們同樣觀察日經225指數和上證指數的1個月滾動相關係數發現,近期兩者負相關同樣明顯拉大,因此在資金面動能偏弱的情況下拖累日股走勢。

日本經濟基本面持續穩健復甦趨勢

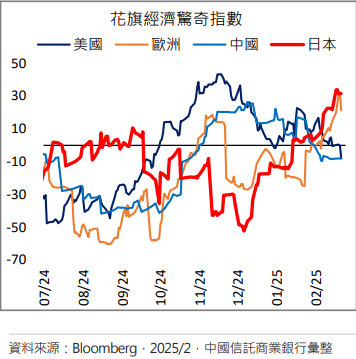

不過,中國信託商業銀行表示,相對於近期日股壓抑,基本面表現亮眼。2月17日,日本內閣府公布去年4Q24經濟成長表現,年化季增率達2.8%,大幅好於市場預期的1.1%,其中民間消費與企業支出雙雙好於預期外,內需消費更是連續三季正成長,同時出口表現優異,年增率達到3.0%;此外,12月份第三產業指數創2023年3月 以來新高,CPI年增率與進口表現亦雙雙好於預期,皆顯示日本內需動能維持正向擴張趨勢。而如果觀察美國、歐洲、日本、中國四大經濟體的花旗經濟驚奇指數也可以發現,近期日本明顯好於預期、其次為歐洲,美中則呈現相對不如預期的情況。展望未來,目前春季勞資談判(春鬥)第一階段協商已經開始,預期今年調薪幅度仍可望達5.0%以上,提供內需支撐力量、帶動日本經濟基本面持續穩健復甦趨勢。

基本面良好外,日股評價亦相對具有優勢(便宜),隨著企業獲利成長實現,2024年全年企業獲利預估成長超過40%,隨之平抑了日經225指數本益比,由2024年初的25倍左右,持續下修至目前的19倍左右,已低於過去10年平均,日股評價面顯示處在相對便宜的位置。此外,近期川普關稅政策多線齊發,持續對市場產生干擾,也是近期全球股市相對震盪的主因;但是,日本是相對關稅風險衝擊較小的國家,目前僅有3 月12日生效的鋼鋁關稅涉及日本,且日本已提出豁免談判;加以美日同盟關係密切,2月初美日領袖聯合聲明已達成多項投資共識,預期未來日本關稅風險相對新興市場來的可控。

綜上所述,中國信託商業銀行表示,日本經濟基本面穩定、股市評價亦相對便宜,2025年企業獲利在高基期下仍有5.0%左右的成長預期,同時又是關稅風險相對偏低的市場。因此,在日股短線受到匯率 走升以及資金動能趨緩的震盪下,建議可伺機布局。

在重點資產部分,中國信託商業銀行表示,中國股市受投資人對人工智慧的樂觀情緒和美國對中國的關稅升級幅度比預期小而激動,政經紛擾之際,陸股資金現磁吸效應,兩會前短線政策期待支撐中港股將受惠製造業復甦與內需回溫,惟後續第二季中美關稅風險或將帶來干擾。

注意:提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性 不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資之風險,並就投 資結果自行負責。未經本公司許可,本資料及訊息不得逕行抄錄、翻印或另作派發。本行以上市場資訊與分析,不涉及特定投資標的之建議。

【原文出處】日本短線擾動 專家建議伺機布局

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。