富蘭克林證券投顧表示,就業數據轉弱,房市仍疲軟。初領失業金人數回升至21.9萬人,續領失業金人數也上升至186.9萬人;1月營建許可為148.3萬戶,優於預期,但新屋開工為136.6萬戶,低於預期。

4Q24企業財報持穩,獲利保持成長

彭博數據顯示,截至2/20(四)已有85.6%史坦普500企業公布財報,55.37%營收優於預期,平均成長4.98%,76.17% EPS優於預期,平均成長10.76%,根據Factset(2/14)數據,預計4Q24 EPS將成長16.9%,金融股成長力道最強,達51.8%,通訊服務、消費耐久財、科技、醫療保健、公用事業EPS均望實現雙位數成長。未來一週(2/24-2/28)將有55家史坦普500企業公布財報。

類股表現

富蘭克林證券投顧指出,史坦普500指數11大類股漲跌互見,能源、醫療保健類股領漲,通訊服務類股領跌。隨美俄官員就俄烏戰爭停火舉行會談,市場期待和平即將到來,但油價近週仍走揚,主要是受北極寒流席捲全美、烏克蘭無人機襲擊俄羅斯輸油管、美燃料庫存下降支撐,也帶動能源股領漲3.09%。科技股上漲0.68%,Intel大漲10.55%,因報導稱台積電、博通正考慮將其一分為二的潛在交易,美超微電腦大漲16.47%,除延續前週提供樂觀2026財年財測後的漲勢外,投行Melius Research稱日前有關Dell贏得xAI總計50億美元訂單的傳聞為真,另一家投行Wedbush則指出xAI將把訂單分拆下給不同伺服器供應商,包含美超微電腦,Microchip、亞德諾半導體分別大漲15.32%、13.61%,前者宣布推出Mplab AI編碼助手,將利用AI來協助軟體開發人員編寫程式,後者財報在晶片需求復甦推動下優於預期,還給出亮眼財測,反觀,電子設計自動化(EDA)軟體商益華電腦因財測不如預期而下跌8.46,同業新思科技也受拖累下滑5.47%。Palantir下跌10.82%,因包含執行長Alex Karp在內的高層計劃出售最多12億美元持股,另方面,美國國防部長Pete Hegseth已指示擬定5年內每年削減8%國防預算的計劃,雖可能不刪減印太、北方(北極)、太空等司令部經費,但歐洲、中央(中東)、非洲等司令部並不包含在內。民生消費類股下跌0.05%,沃爾瑪下跌6.53%,雖財報優於預期,旗下美國沃爾瑪同店營收也連三季恢復年增長,反映銷量、客流量、市占率的成長,但預計本季EPS為0.575美元,本財年EPS為2.55美元,均遠低於預期,也拖累好市多下跌3.45%。NBI生技指數上漲1.78%,Editas Medicine大漲49.28%,其預計在2/26(三)公佈財報,市場預計營收為3717萬美元,EPS為- 0.43美元,遠較上季的6萬美元、-0.75美元明顯改善。Solid Biosciences大漲48.88%,其新一代杜氏肌肉營養不良症(DMD)藥物SGT-003初步1/2期臨床數據亮眼,首批3名受試者的平均微型肌肉蛋白表達量達到110%,多項肌肉健康生物標記也顯著改善,耐受性亦良好,未觀察到嚴重不良事件。新生兒及母胎照護服務商Pediatrix Medical大漲22.63%,其上季息稅折舊攤銷前盈餘(EBITDA)年增15.55%至6870萬美元,並完成業務重組,退出了辦公室、初級/緊急照護服務業務。(類股表現僅含價格變動)

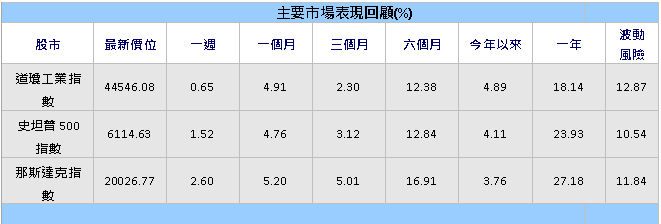

終場道瓊工業指數下跌0.8%,史坦普500指數上漲0.08%,那斯達克綜合指數下跌0.3%,費城半導體指數上漲2.91%,羅素2000指數下跌0.78%,NBI生技指數上漲1.88%。(彭博,統計期間為2/17-2/20,漲幅數據包含股利及價格變動)

未來兩週觀察變數

聯準會官員談話:留意各個聯準會官員對經濟、通膨、就業、利率動向的看法。

經濟數據:4Q24 GDP修正值;2月經濟諮商局消費者信心;1月核心PCE、耐久財訂單、新屋銷售。

企業財報:Nvidia、新思科技、Salesforce、直覺公司、Dell、美超微電腦、惠普、Snowflake、Autodesk、Workday、Zoom、泰瑟國際、Vistra、美國電塔、達美樂披薩、TJX、家得寶、Lowe's、爵士製藥。

川普以關稅為槓桿進行談判,不一定會實施,加上美股企業獲利穩健,美股長線可期

富蘭克林證券投顧表示,美國總統川普甫上任就在關稅上動作頻頻,包含對加墨中、鋼鋁、汽車課徵關稅以及課徵「對等關稅」,但目前看來本屆川普政府主要是以關稅為談判手段,若對手國願與川普政府在特定議題進行談判、達成協議並執行,最終將有望免於關稅,以日本為例,日本首相石破茂宣布在美國大舉投資1兆美元且將大幅採購美國天然氣,在川普拿到滿意的結果後,目標便可能移轉,值得留意的是,儘管市場擔憂未來川普可能課徵對等關稅、10-20%普遍關稅,因這些關稅波及範圍較廣,但川普在2/7(五)的談話中暗示了「他將對等關稅視為10-20%普遍關稅的替代方案」,若最終確實如此,則有助避免關稅戰大幅升級,美國平均關稅稅率大幅上升的可能性也有望降低,最終幫助改善市場不確定性且提振股市。

資料來源:彭博資訊含股利截至2025/2/14。波動風險為過去1年月報酬率之年化標準差,截至2025/1/31。(圖/富蘭克林證券投顧)

富蘭克林證券投顧表示,在川普關稅仍存在不確定性下,美國通膨前景撲朔迷離,可能使聯準會保持「停看聽」,放慢降息腳步,但當前美國經濟仍持穩,有助支撐美股企業獲利,根據Factset(2/14)數據,2025年史坦普500指數企業獲利預計將成長12.7%,其中,科技股將成長21.6%,而儘管近期DeepSeek的低成本AI模型對科技股帶來巨震,但創新的AI開發流程將嘉惠積極布局AI的公司,特別是AI應用領域,長遠來看也有助加速AI普及,再加上監管鬆綁、併購等題材加持,科技股後市仍可期,另根據Refinitiv(2/20)數據,2025年小型股為主的羅素2000指數企業獲利預計將成長42.7%,表現更甚大型股,加上小型股具有川普政府美國優先、製造業回流等長期趨勢加持,是具有投資潛力的另一選擇。

富蘭克林坦伯頓股票團隊投資長強納森‧柯堤斯表示,Nvidia股價在DeepSeek R1模型發布後下跌,因AI基礎設施支出受到質疑,讓Nvidia面臨更大的不確定性,但隨運算需求(特別是推論)持續成長,Nvidia仍有望從長期趨勢中受益。我們以提高生產力、提高效率、降低成本來看待AI對經濟的好處,觀點未因DeepSeek而發生重大改變,相信在效率提高和創新的支持下,AI的經濟影響可能會為全球各產業帶來巨大變革,而AI模型成本大幅降低將推動更多開發活動,並最終增加終端用戶對推論運算的需求,機會也將轉向由這些AI模型產生的實際應用,進而有利於軟體領域。

注意:本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

【原文出處】俄烏停戰希望與半導體股領漲 美股表現分歧

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。