富蘭克林證券投顧表示,就業市場持穩,通膨回升但未失控,初領失業金人數降至21.3萬人,優於預期;紐約聯儲調查,1月未來1年、3年通膨預期持平於3%,5年通膨預期從12月的2.7%上升至3%;1月CPI月增0.5%,創2023年8月以來最高,年增3%,高於預期,核心CPI月增0.4%,創2024年3月以來最高,年增3.3%,高於預期;1月PPI年增3.5%,創2023年2月來新高,但符合預期,核心PPI年增率從12月的3.7%降至3.6%。

4Q24企業財報持穩,獲利保持成長

彭博數據顯示,截至2/13(四)已有76.6%史坦普500企業公布財報,54.31%營收優於預期,平均成長5.14%,74.93% EPS優於預期,平均成長10.72%,根據Factset(2/7)數據,預計4Q24 EPS將成長16.4%,金融股成長力道最強,達51.2%,通訊服務、消費耐久財、科技、醫療保健、公用事業EPS均望實現雙位數成長。未來一週(2/17-2/21)將有45家史坦普500企業公布財報。

類股表現

史坦普500指數11大類股普遍上漲,科技股領漲。受川普鋼鋁關稅影響,紐柯鋼鐵、美國鋼鐵、鋼鐵動力、Cleveland-Cliffs、世紀鋁業等公司普遍走揚,漲幅介於4.06%-14.45%。科技股上漲3.17%,Intel大漲26.34%,投行Baird稱台積電可能派遣工程師前往Intel導入3奈米、2奈米製程晶圓廠,Intel還可能分拆出晶圓代工部門,新實體將由台積電、Intel共同持有且由台積電負責經營,並有望獲美國《晶片法案》補助。美超微電腦大漲16.54%,因預計2026財年營收將達400億美元,遠超預期。Monday.com大漲24%,財報財測均優於預期,AI企業服務管理產品也已完成Beta測試,可供所有客戶使用,首款AI代理將於3月上市,Confluent在宣布擴大與Databricks合作關係後大漲20.69%。通訊服務類股上漲1.57%,Applovin大漲25.54%,在廣告部門出現歷史性增長帶動下,財報優於預期,並給出樂觀財測,反觀,同業Trade Desk本業獲利在成本壓力續存下不如預期,重挫30.16%。DoorDash上漲5.17%,受惠美國民眾越來越喜歡網路訂餐、用行動裝置購物,上季總訂單與本季財測均優於預期,反觀,Lyft因上季總訂單與本季財測不如預期而下跌4.94%。金融股下跌0.19%,Upstart大漲22.24%,財報亮眼,貸款發放量年增68%,平均貸款金額上升至8580美元,貸款違約率亦降低,還預計2H25將實現正淨利,Robinhood Markets財報因川普當選後帶來的交易熱潮而優於預期,股價上漲14.21%。NBI生技指數上漲0.78%,CVS Health大漲22.88%,在新任執行長David Joyner帶領下業績改善,EPS超預期。Grail大漲63.24%,因將與另一檢測公司Quest Diagnostics合作以擴大供應商獲得Grail的多癌症早期檢測產品Galleri的機會。吉利德科學上漲10.33%,上季Biktarvy、Descovy、Trodelvy等多款藥物營收均優於預期,並預計2025年產品營收284億美元,EPS為7.9美元,雙雙優於預期。Third Harmonic Bio重挫29.28%,因慢性自發性蕁麻疹(CSU)藥物THB335一期試驗結果不佳,藥物暴露量和血清胰蛋白酶的降幅與劑量相關。(類股表現僅含價格變動)

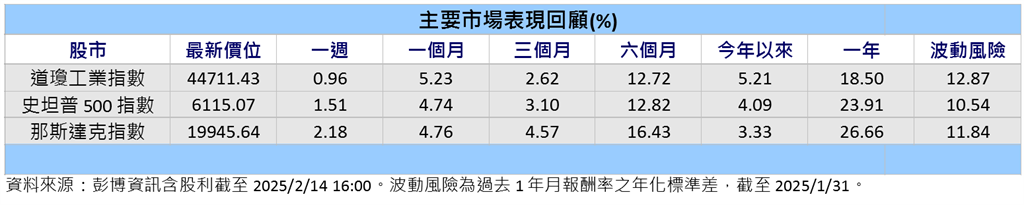

終場道瓊工業指數上漲0.96%,史坦普500指數上漲1.51%,那斯達克綜合指數上漲2.18%,費城半導體指數上漲2.94%,羅素2000指數上漲0.12%,NBI生技指數上漲0.78%。(彭博,統計期間為2/10-2/13,漲幅數據包含股利及價格變動)

未來兩週觀察變數

在FOMC會議紀錄方面,留意聯準會官員對經濟、通膨、就業、利率動向的看法。在經濟數據方面,2月S&P Global製造業指數初值;1月營建許可、新屋開工、成屋銷售。在企業財報方面,益華電腦、亞德諾半導體、Arista網路、Unity、Block、Booking、Wingstop、沃爾瑪、西方石油、紐蒙特礦業、理想國演藝公司、美敦力、Intra-Cellular Therapies。

投資建議:川普以關稅為槓桿進行談判,不一定會實施,加上美股企業獲利穩健,美股長線可期。

富蘭克林證券投顧表示,美國總統川普甫上任就在關稅上動作頻頻,包含對加墨中、鋼鋁、汽車課徵關稅以及課徵「對等關稅」,但目前看來本屆川普政府主要是以關稅為談判手段,若對手國願與川普政府在特定議題進行談判、達成協議並執行,最終將有望免於關稅,以日本為例,日本首相石破茂宣布在美國大舉投資1兆美元且將大幅採購美國天然氣,在川普拿到滿意的結果後,目標便可能移轉,值得留意的是,儘管市場擔憂未來川普可能課徵對等關稅、10-20%普遍關稅,因這些關稅波及範圍較廣,但川普在2/7(五)的談話中暗示了「他將對等關稅視為10-20%普遍關稅的替代方案」,若最終確實如此,則有助避免關稅戰大幅升級,美國平均關稅稅率大幅上升的可能性也有望降低,最終幫助改善市場不確定性且提振股市。

富蘭克林證券投顧表示,在川普關稅仍存在不確定性下,美國通膨前景撲朔迷離,可能使聯準會保持「停看聽」,放慢降息腳步,但當前美國經濟仍持穩,有助支撐美股企業獲利,根據Factset(2/7)數據,2025年史坦普500指數企業獲利預計將成長13%,其中,科技股將成長21.8%,而儘管近期DeepSeek的低成本AI模型對科技股帶來巨震,但創新的AI開發流程將嘉惠積極布局AI的公司,特別是AI應用領域,長遠來看也有助加速AI普及,再加上監管鬆綁、併購等題材加持,科技股後市仍可期,另根據Refinitiv(1/31)數據,2025年小型股為主的羅素2000指數企業獲利預計將成長44.4%,表現更甚大型股,加上小型股具有川普政府美國優先、製造業回流等長期趨勢加持,是具有投資潛力的另一選擇。

富蘭克林坦伯頓股票團隊投資長強納森‧柯堤斯表示,Nvidia股價在DeepSeek R1模型發布後下跌,因AI基礎設施支出受到質疑,讓Nvidia面臨更大的不確定性,但隨運算需求(特別是推論)持續成長,Nvidia仍有望從長期趨勢中受益。我們以提高生產力、提高效率、降低成本來看待AI對經濟的好處,觀點未因DeepSeek而發生重大改變,相信在效率提高和創新的支持下,AI的經濟影響可能會為全球各產業帶來巨大變革,而AI模型成本大幅降低將推動更多開發活動,並最終增加終端用戶對推論運算的需求,機會也將轉向由這些AI模型產生的實際應用,進而有利於軟體領域。

注意:文章內容僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

【原文出處】川普關稅緩徵 俄烏戰爭見停火跡象 美股走揚

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。