展望2025年各類資產的表現,受訪經理人最看好美股,尤其是科技股與羅素2000指數小型股的表現。對銀行類股則維持加碼;債券方面則持續減碼,並預計美元將持續走強。

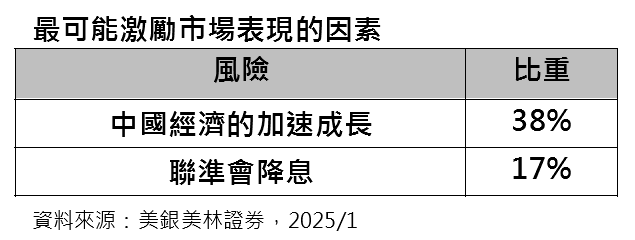

針對2025年的市場展望調查顯示,最可能激勵市場表現的因素是中國經濟的加速成長,其次為聯準會降息;而最可能拖累市場的主要因素是殖利率攀升及聯準會再度升息。

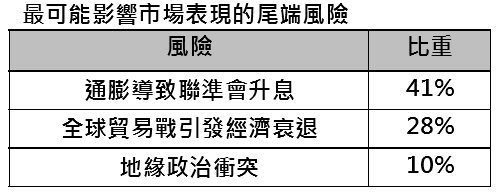

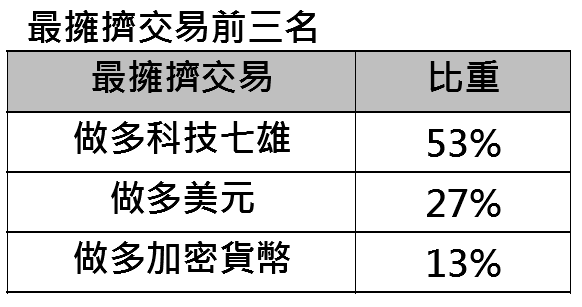

本次調查也顯示,通膨導致聯準會升息取代全球貿易戰引發經濟衰退成為經理人最擔憂的三大尾端風險之首。做多科技七雄仍為最擁擠的交易,做多美元居次,而做多加密貨幣則首次出現在前三名。

以上資料依據彭博資訊,一月份美銀美林經理人調查於1/10~1/16進行,對管理5,760億美元資產的214位經理人進行調查。

富蘭克林證券投顧表示,川普就職演說中重申要以美國利益優先開創美國的黃金時代,預期美國資產將穩居主流,看好川普支持的放寬監管、加速美國能源開採及出口、減稅等政策將有利美國經濟及企業獲利,但後續仍須關注未來川普的關稅及其他政策走向。預期2025年聯準會將放慢降息速度但不至於改變方向,然而市場仍可能因川普政策及降息預期而出現震盪,建議以美國平衡型基金為核心,網羅收益、掌握聯準會降息行情並防禦股市波動。債券方面建議增持美國非投資等級債參與川普2.0行情;股市方面,預期美國經濟及企業獲利維持穩健,美股漲勢有望從科技七雄擴大至其他股票及產業,看好創新科技/科技、美國小型股/公用事業/基礎建設產業。

富蘭克林坦伯頓公司債基金(本基金主要係投資於非投資等級之高風險債券及符合美國Rule 144A規定之私募性質債券且基金之配息來源可能為本金)經理人葛倫‧華勒表示,美國非投資等級債市匯聚基本面良好、供需面健康與總經政策環境有利等三大利多,2025年投資前景正向,現階段側重金融、能源、工業等川普2.0政策受惠產業,並避開競爭激烈且趨勢下滑的通訊產業,透過精選兼具高品質及高殖利率的券種,期能爭取較低波動下的獲利機會。

富蘭克林坦伯頓穩定月收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人愛德華.波克指出,利率波動、股市評價面、政策轉變、經濟數據的變化與地緣政治風險等都將使市場波動升高,建立跨資產、跨風格與跨標的間低相關性的投資組合將有助於抵禦市場波動。2025年債市投資關鍵在於多元分散與精選持債,著眼目前債市殖利率水準仍具吸引力,儘管企業債利差收窄至歷史低檔,主動精選持債仍有許多具投資價值的標的,看好美國公債的流動性與避險功能,而美國房地產抵押債具備利差收斂機會且今年可望迎來銀行資金回流,投資價值浮現。

富蘭克林坦伯頓創新科技基金經理人馬修.摩伯格表示,我們相信長期趨勢正以前所未有的速度改變世界,未來世界可能比預期更快到來,第四次工業革命可能會為我們帶來更多像科技七雄這樣的大型新公司,科技七雄的隊伍越來越壯大,這只是剛開始。持續看到電子商務、軟體即服務(SaaS)、社群網路、雲端、醫療技術、電子支付的長期穩定採用,我們也對顛覆性商業、基因突破、智能機器、能源轉型、指數級增長數據等五個即將為經濟做出貢獻的主要領域抱持樂觀態度,並從中發掘投資機會。

美盛銳思美國小型公司機會基金經理人吉姆.斯托弗認為,利率下滑的重要性不及利率的正常化。過去幾年利率上升速度很快,現在的利率水準和變化速度更接近長期歷史平均。當然,降息確實會帶來短暫的提振,但這並不令人驚訝,因為市場已經預期會降息,而未來較低的利率可能有利於併購活動,因為許多潛在買家都是等聯準會降息後才會進行收購,而許多小型公司往往有合併的動能,因此接下來可能會看到更多的戰略性併購,有利小型股上演評價面回升行情(re-rating)。

【原文出處】川普2.0政策即將啟動 股債孰誰更優 專家看好這些市場

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。