然以過去經驗來看,期限溢酬除了與通膨及財政預期有關,對基準利率敏感度也高,因此在降息時期10年期公債的期限溢價通常會下降或持穩。現階段在通膨放緩的預期沒有改變下,只要聯準會仍維持寬鬆貨幣政策,再加上財政部在債務上限協議達成前將暫停發債,有助於減輕美債的供給壓力,且預期最終仍將達成協議不至於出現失序風險,美債殖利率仍可望走回下行,惟在實質利率墊高下,再加上美國景氣若較預期強勢,美國10年期公債殖利率也難回到4%以下水準,美債利率若能止穩,預期其他國家公債利率走勢也將回歸貨幣及財政政策基本面。

新興國家財政結構普遍較佳,利差波動降低

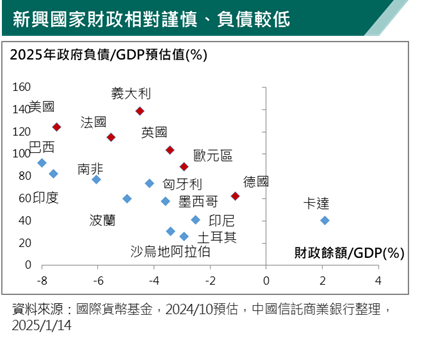

相較於成熟國家,許多新興國家更能堅守財政紀律,債務負擔也相對成熟國家來的輕,尤其是亞洲及中東國家財政體質較佳,也因此在面對經濟壓力時更有餘力能採取財政政策應對,並在經濟改善時進行減赤,過去一年便看到許多新興國家的債信評等因此獲得上調,就連負債水準相對較高的巴西也在2024年10月時因政府改革期待而獲穆迪信評調升至Ba1等級,債信的改善支持新興主權債利差持穩於5年低點。美國貨幣政策的調整雖可能牽動新興國家貨幣政策,不過對美元主權債利差影響較大的還是在於債信基本面,雖然目前的利差水準已難再大幅收斂,但只要經濟維持溫和成長,利差便可望維持在低波動的環境,後續無風險利率若下滑,將成為資本利得累積的重要推手。新興主權債憑藉高殖利率和穩健的基本面,展望依然正向。

【注意事項】本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性 不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資之風險,並就投資結果自行負責。未經本公司許可,本資料及訊息不得逕行抄錄、翻印或另作派發。本行以上市場資訊與分析,不涉及特定投資標的之建議。

【基金警語】本行受託投資之基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資效益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益。委託人申購前應詳閱基金公開說明書。其他未盡事宜及基金相關費用(含分銷費用),已揭露於基金公開說明書(含投資人須知),委託人可至各分行索取或至公開資訊觀測站(https://mops.twse.com.tw/)、基金資訊觀測站(https://www.fundclear.com.tw/)或本行網站(https://www.ctbcbank.com/)下載。

【原文出處】美債利率掀全球市場震盪 歐洲國家財政堪憂 新興國家漸入佳境?

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。