富蘭克林證券投顧表示,在1/20川普上任前,投資人權衡川普2.0對全球政經局勢、貿易、財政和貨幣政策的影響,消息紛擾牽動市場情緒波動,建議投資人以靜制動並做好資產配置,耐心等待情勢明朗,在核心配置上,美國就業市場穩健但並未過熱,預期2025年聯準會將放慢降息速度但不至於改變方向,隨著債券收益率墊高增添投資吸引力,建議首選美國平衡型、美國非投資等級債及複合債券型基金,網羅收益、聯準會降息行情並防禦股市波動,而在股市策略上,隨美國財報週起跑,預期美國經濟及企業獲利維持穩健,短線美股震盪提供空手者布局機會,首選創新科技/科技、美國小型股/公用事業/基礎建設產業。

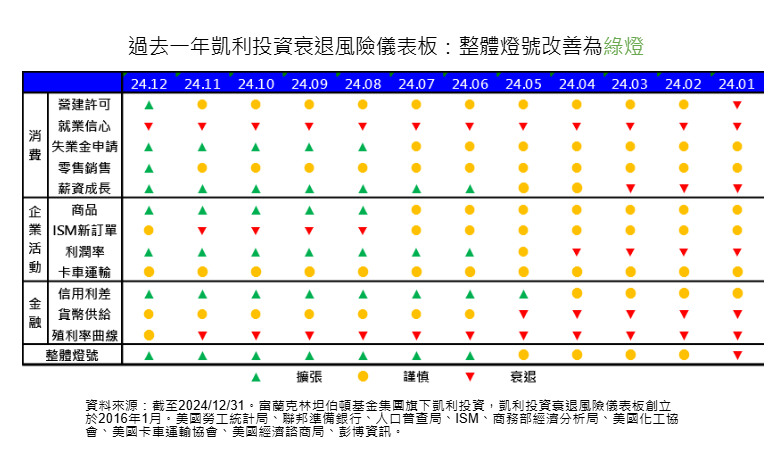

凱利投資衰退風險儀表板:消費相關指標多為綠燈,顯示美國內需穩固

富蘭克林坦伯頓基金集團旗下凱利投資策略師傑佛瑞.修茲指出,過去一段時間以來,我們一直認為經濟衰退風險相對較低,零售銷售指標的改善進一步支持了此一觀點,目前儀表板上與消費相關的5個指標有4個亮出「綠燈」,反映美國內需力道強勁,而由於消費者是美國經濟力量的源泉,強勁的個人資產負債表與就業市場,再加上薪資成長率具有黏性,幫助提高了美國民眾消費能力,也讓美國經濟表現與其他成熟國家形成鮮明對比。

傑佛瑞.修茲另也指出,若拋硬幣五次且都出現「正面」,許多人會認為第六次可能會是「反面」,讓樣本與長期平均保持一致,但硬幣沒有記憶,「大數法則」不一定適用於很小的數據,這個論點也適用於金融市場,史坦普500指數繼2023年實現26.3%總報酬後,2024年再實現25%總報酬,連二年上漲超過20%,投資人可能認為未來美股將迎來較差的一年,以符合較低的長期歷史平均,但歷史經驗顯示,在連續兩年實現20%以上總報酬後,第三年史坦普500指數依然表現可期,平均總報酬達12.3%,正報酬機率達75%。

值得留意的是,史坦普500指數自2022年10月低點以來的含息報酬高達70.1%,期間並未出現10%或更大的回檔,儘管市場可能認為均值回歸和大幅下跌終將出現,但歷史再次顯示情況可能不一定如此,自1950年以來,史坦普500指數經歷了9個持續時間比當前更長且沒有出現10%回檔的時期,其中有4個持續時間甚至是當前時期的兩倍以上。

富蘭克林坦伯頓股票團隊投資長暨富蘭克林坦伯頓科技基金經理人強納森‧柯堤斯表示,2025年美股將在三個因素支持下持續成長:(1)美國經濟正進入一個新的、以創新為主導的商業週期,推動因素包含AI加速應用、醫療保健創新、能源基建投資、再工業化。(2)利率環境將具有支撐性,特別是在通膨保持低位且經濟成長率具有支撐的情況下。(3)川普政府的放鬆監管政策可能會激發更具活力的商業格局,我們看到金融服務、加密貨幣、科技、工業、能源產業的監管放鬆帶來的巨大機會。

美盛銳思美國小型公司機會基金經理人吉姆‧斯托菲爾表示,無論哪個政黨勝出,小型股在選舉後的表現通常優於大型股,這顯示,基本面考量比政治結果更為關鍵。展望未來,長期趨勢將有利於科技和工業領域的小型股,因為政府和民間機構將持續投入於美國基礎建設的更新、提升國內晶片製造能力以及促進製造業回流。人工智慧也將繼續推動對半導體製造、實體基礎建設以及資料中心能源解決方案的需求。此外,選舉不確定性的消除可能會激勵企業推展先前暫時擱置的項目。

【新興市場基金警語】本基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。投資風險之詳細資料請參閱基金公開說明書。

【非投資級債券基金警語】由於非投資級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金較適合投資屬性中風險承受度較高之投資人,投資人投資以非投資級債券為訴求之基金不宜占其投資組合過高之比重,投資人應審慎評估。

【原文出處】台股昨大跌五百點後 專家建議2025年投資要這樣做

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。