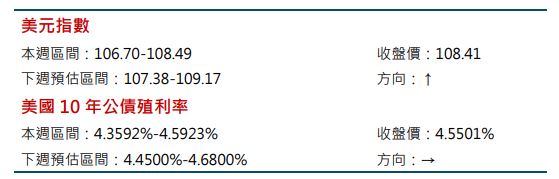

美元方面,Fed 如預期降息 1 碼至 4.25%~4.5%區間,明年 GDP 成長估值上調至 2.1%、 核心 PCE 上調至 2.5%,失業率下調至 4.3%,點陣圖顯示明年僅降息 2 碼,主席 Powell 表示目前景氣持續穩健、態度偏鷹,美元走強。S&P 500 指數於 FOMC 後跌破季線,截至 12/20,12 月以來下跌 2.74%,其 中非必需消費、通訊類股逆勢上漲 4.4%、3.9%,12/18 VIX 指數自低位彈升至 27.62,短線避險情緒將支撐美元。自 12 月以來美股指數走勢分歧,Nasdaq 指數於本週一度續創新高,道瓊工業指數則持續回調,ICI 貨幣市場基金於 12/6 達 6.771兆美元、續創新高。不過 Bloomberg 於 12/13 報告顯示,今年第 4 季 S&P 500 企業 EPS 預估將成長 7.85%,明年企業獲利可望成長12.9%。此 外,截至第 3 季底,家庭財富上升至 168.8 兆,企業現金水位達 2.46 兆,雙雙創新高,民間資產負債表穩健,可望延續美股中長線漲勢。

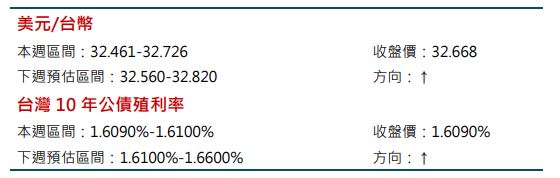

台幣部分,台灣央行如預期維持政策利率不變,經濟預測方面,明年 GDP 成長率估 3.13%、 CPI、核心 CPI 年率分別估 1.89%、1.79%。台灣11 月房貸年增 10.76%至 11兆台幣、續創新高,法規規定,銀行建築放款總額不得超過存款加上金融債發行額之 30%,截至10 月底,有 14 家銀行建築放款總額接近額度上限,因而積極吸收存款,房貸需求持續居高,明年上半年央行降息機率較低。截至 12/20, 5 年台幣 IRS 自 10/4 之 1.77%小幅走升至 1.88%,不過美債利率獲支撐下, 美台 10 年公債利差於12/20 擴大至 2.94%,台幣同步受抑制。房貸需求居高不下,銀行積極吸收存款,央行如預期保持政策利率,外資動能不強,近 3 個月台股區間盤整,美元高檔震盪,離岸市場看空台幣。

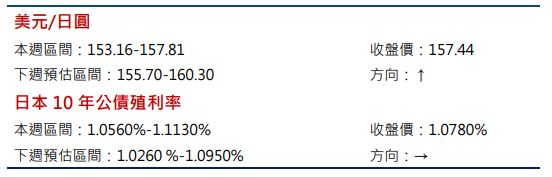

日幣方面,本週 BOJ 將基準利率維持於 0.25%不變、連續 3 次會議按兵不動,不過,此次有1位票委提議升息 1 碼,會後聲明顯示,官員認為日本經濟與物價的前景不確定性仍高,會後記者會中,主席植田和男表示,日本物價上漲趨勢非常緩慢, 此次缺乏明年薪資成長的數據為維持利率不變的原因,BOJ 將等待美國政策影響浮現、以及看到薪資可持續性成長,才會做出下一步決定。截至 12/19,利率期貨顯示,市場預期 BOJ 明年最快於1月重啟升息、全年約2碼升息空間。市場待 1/14 副行長冰見野良三記者會釋出更多政策展望。11月CPI 回升,美日利差因 Fed 鷹派而擴大,估 USDJPY 偏上。

資料來源:台北富邦銀行

警語:

【【本文係由台北富邦銀行提供,係根據市場公開資訊依據專業判斷所為,報告結果僅供讀者參考,並不構成要約、招攬、邀請、宣傳、誘使或任何不論種類或形式之表示、建議或推薦,本文亦不為獲利之保證,讀者個人投資決策仍需自行判斷並承擔風險。本文內容台北富邦銀行不保證其正確性及完整性,並所載述之內容台北富邦銀行保有隨時予以更正或撤回之權利。】】

【原文出處】美債利率、美元走揚! 掌握本週全球外匯走勢!

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。